ご契約の自在性

スイッチとは

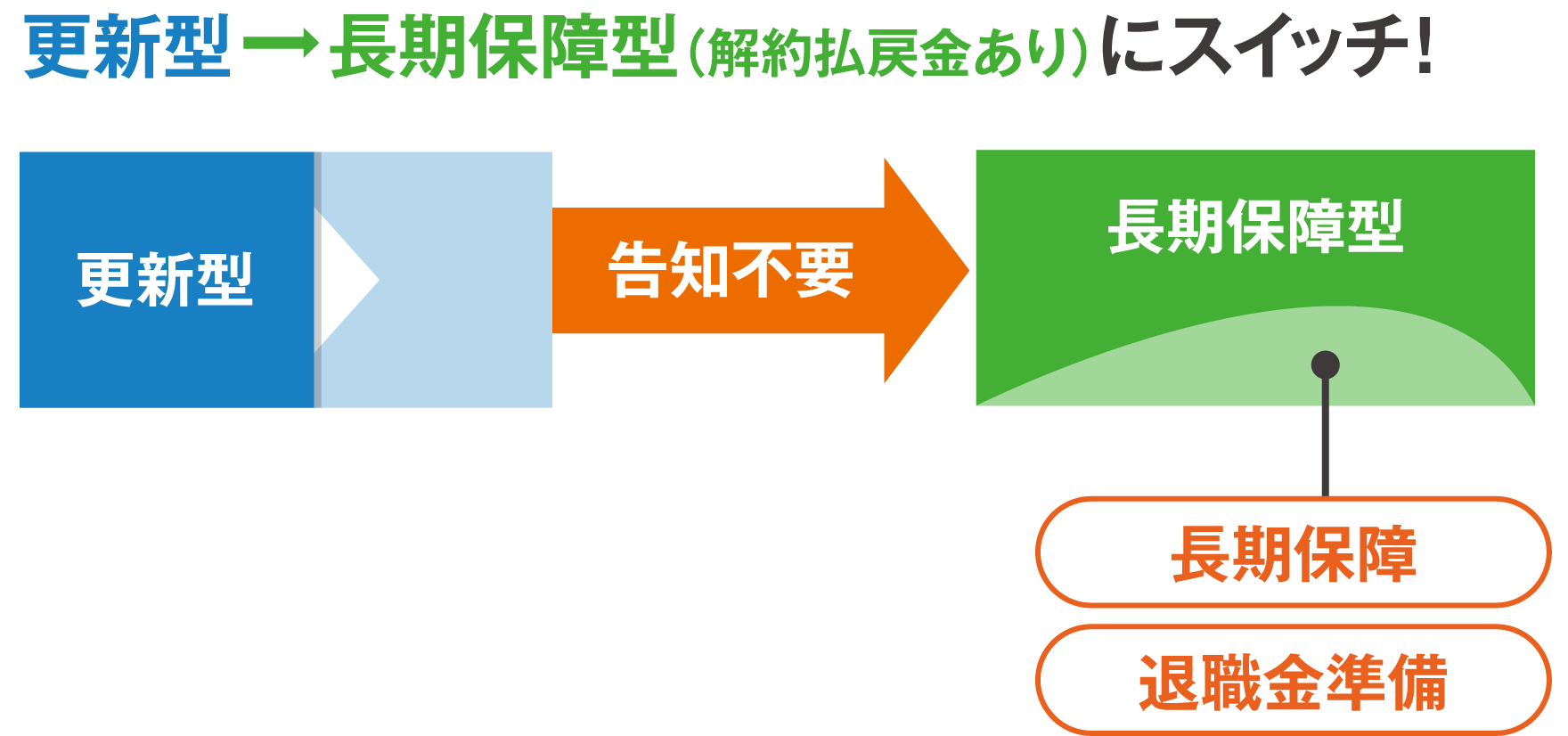

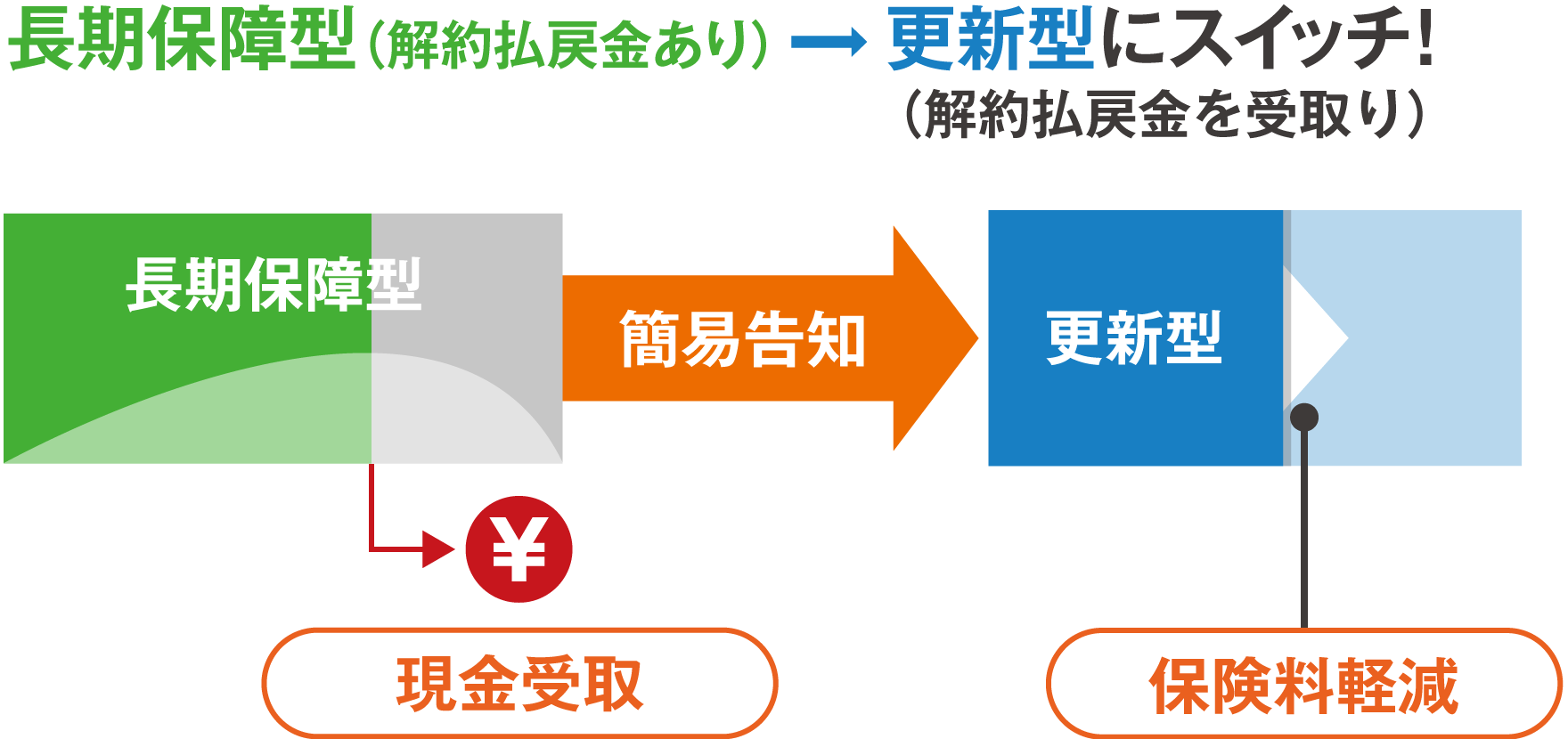

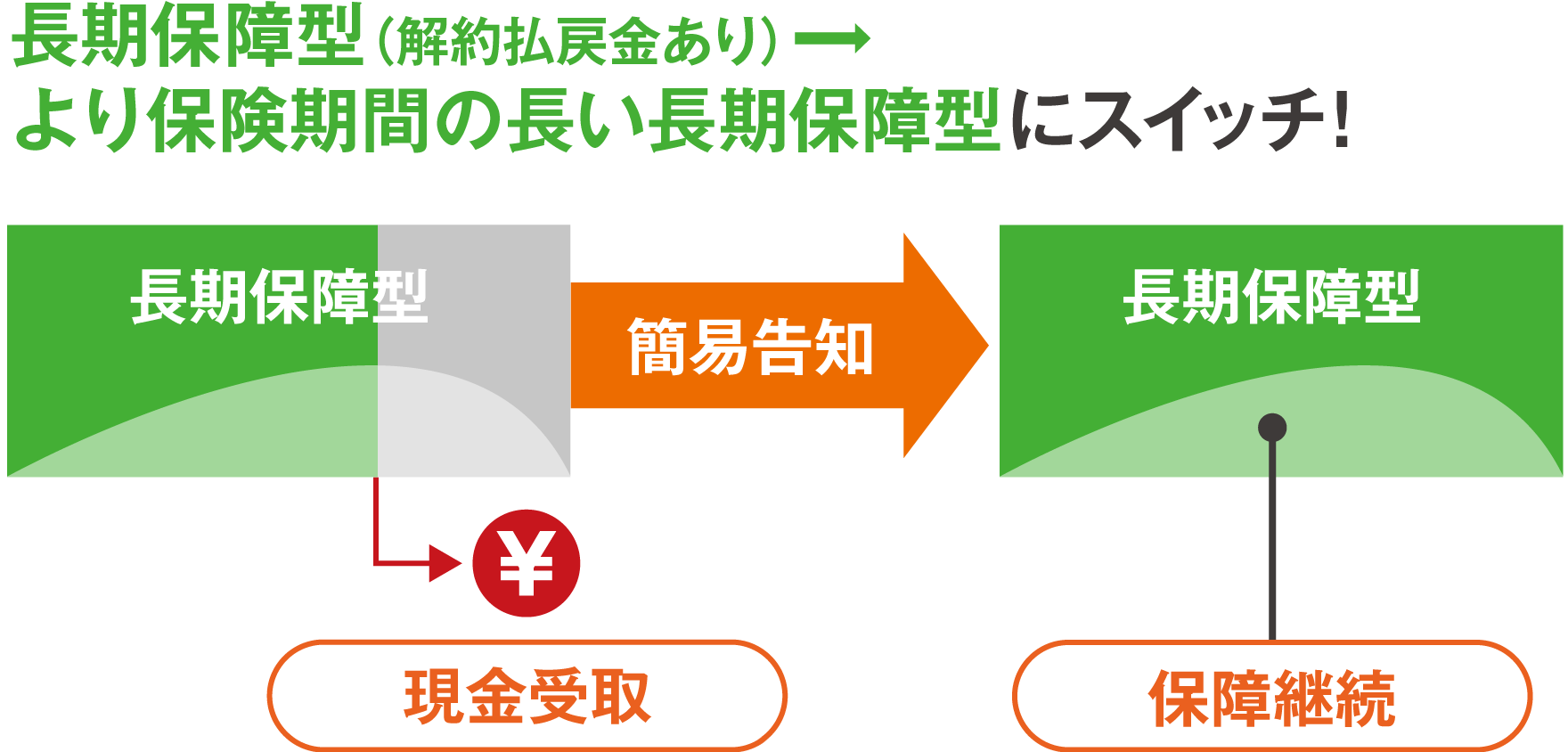

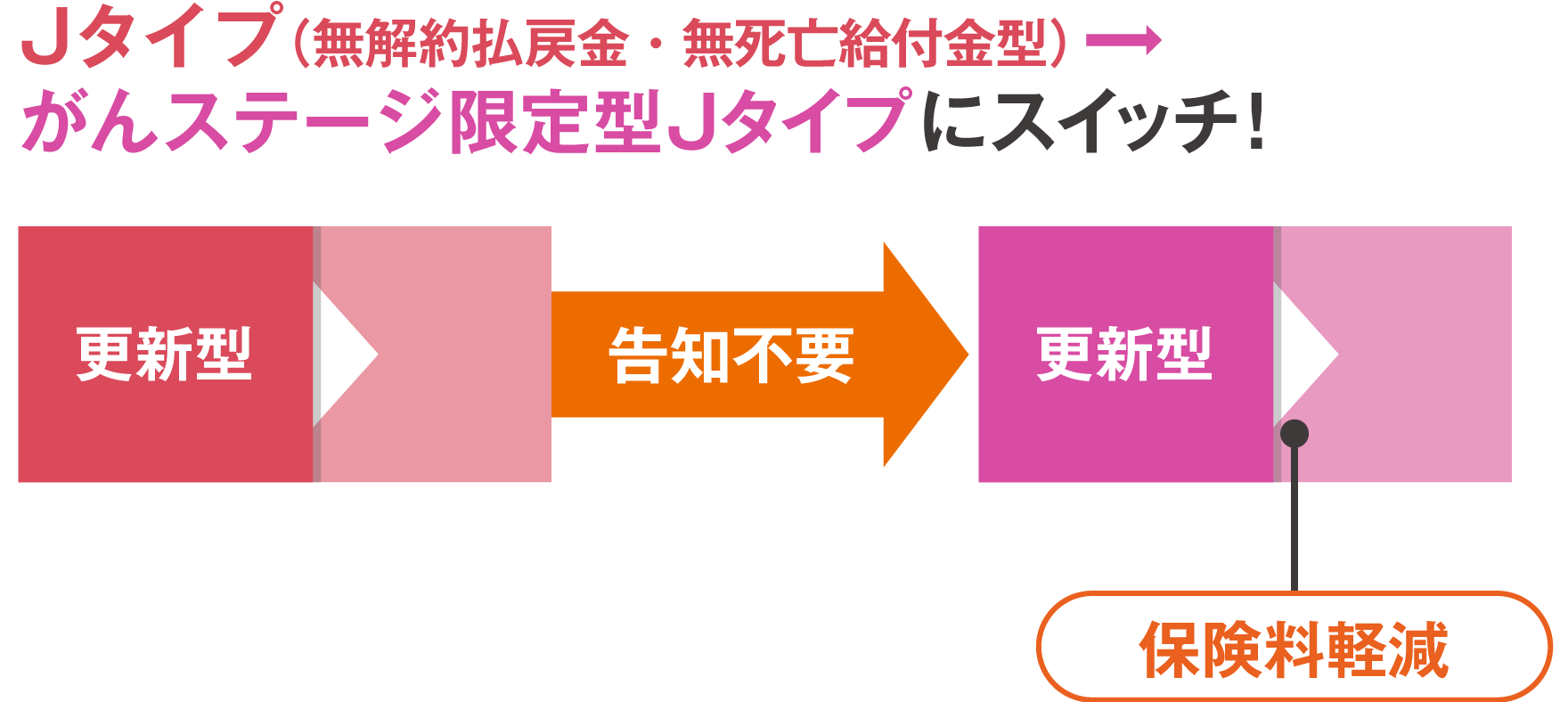

ご加入後のニーズの変化に応じて「更新型」と「長期保障型」をスイッチ(変換)できる制度です。

![スイッチ[契約変換]](/join/lineup/img/img_t_shouhin07.png)

※取扱に一部制限があります。

スイッチのメリット

- 無告知または簡易告知で手続きできるため、健康状態に不安があってもご契約内容を見直すことができます。

- スイッチの際には解約払戻金を受取ることができます。(変換前契約に解約払戻金がある場合)

更新型の特長

- 保障のみを目的としたシンプルな保険

- 低廉な保険料で当面必要な保障を確保

- 5年・10年ごとの更新で、所定の年齢まで保障を継続可能

<主な対象商品>※販売中の商品のみ記載

Rタイプ、Jタイプ(無解約払戻金・無死亡給付金型)、Tタイプ(無解約払戻金・無死亡給付金型)、会社みんなでKENCO+、一時金型Mタイプ

長期保障型の特長

- 安心の長期保障

- 解約払戻金がある場合、「経営安定資金」「退職金原資」の準備が可能

- 更新はなく、保険料は一定

<主な対象商品>※販売中の商品のみ記載

Lタイプα、Jタイプα、Tタイプα、会社みんなでKENCO+、一時金型Mタイプ

【ケース1】

事業が軌道にのり、資金的に余裕が出てきた。

将来を考えて、勇退時の退職金準備とより長期の保障を確保しておきたい。

【ケース2】

業績悪化により、資金繰りが苦しくなってきた。解約払戻金を運転資金に活用したい。

けれど、保障はこれまでと同じように確保しておきたい。

【ケース3】

勇退予定時期に合わせて加入した保険の満期が近づいてきたが、

後継者が決まっていないので、引き続き保障を確保しておきたい。

【ケース4】

重大疾病保障の保険料をもっと抑えたい。

※「更新型」の保険種類から「更新型」の保険種類へのスイッチは、Jタイプ(無解約払戻金・無死亡給付金型)から重度がん保障Jタイプなど、一部商品で取扱います。

※重度がん保障Jタイプからスイッチはできません。

※重度がん保障Jタイプへスイッチした場合、がんの保障範囲は狭くなります。

- 変換に伴い、変換前契約の保障はなくなります。また、変換後契約の保険金額・給付金額は、変換前契約に応じて、上限があります。

- 変換後契約の保険料は、契約変換時の被保険者の年齢・基礎率により計算されるため、高くなる場合があります。

- 死亡保障から重大疾病保障など、保障分類の異なる商品へのスイッチは取扱できません。

- K⇔Kスイッチは、会社みんなでKENCO+同士のスイッチのみ取扱います。会社みんなでKENCO+は法人・個人事業主専用商品です。

- 入院中や入院予定がある場合などはスイッチできません。また、次の契約は変換できないなど、取扱に一部制限があります。[例:変換前契約の契約日から2年以内の契約/変換前契約が死亡保障かつ長期保障型の場合で、変換前契約の保険期間満了までの期間が3ヵ月未満の契約/変換前契約が重大疾病保障または身体障がい保障の場合で、変換前契約の保険期間満了(更新型の場合は更新限度)までの期間が5年未満の契約/重度がん保障Jタイプからのスイッチ/会社みんなでKENCO+から他の商品へのスイッチ/更新型から更新型へのスイッチなど]

- K⇔Kスイッチでは変換前の契約で保険料の割引基準を達成していても、新しい契約の契約日から1年間は割引を受けることはできません。

告知について

- M⇔Mスイッチは、告知不要です。

- M⇔Mスイッチ以外では、変換前契約が更新型・長期保障型(解約払戻金なし)の場合、告知は不要です。変換前契約が長期保障型(解約払戻金あり)の場合、所定の告知が必要です。ただし、変換後契約の保険金額が「変換前契約の保険金額-変換時の解約払戻金額※」以下の場合、告知は不要です。

※変換前契約に入院特約が付加されている場合は、変換時の解約払戻金額に入院特約の解約払戻金は含みません。

このホームページは2025年6月現在の商品内容に基づき記載しており、将来変更になることがあります。

ご検討・ご契約にあたっては、「法人向け保険商品のご検討に際してご留意いただきたいこと」「設計書[契約概要]」「スイッチ(契約変換)のご提案書」「注意喚起情報」「ご契約のしおり」「約款」を必ずご覧ください。

H-2025-0012(2025年5月14日)