働けなくなった場合にそなえる(重大疾病)

経営者の信用と手腕で経営が成り立っている場合、その力量は取引先や金融機関が企業の信用を判断するための重要な基準となります。そのため、重大疾病(がん・急性心筋梗塞・脳卒中)によるリタイアや中長期にわたり会社を離れる場合は、多大なリスクになることが想定されます。

※後継者の有無・資質・経営への関与度合いなどにより異なります。

経営者がリタイアした場合や療養などで会社を離れている間、売上が大きく減少する

後継者が現社長と同様の信用力や営業力をつけるまで時間がかかる

経営者が復帰できた場合も、当面は無理ができず経営が安定しない

資金繰りが悪化し、借入金返済や買掛金・手形決済などの負担が重くなる

重大疾病になった場合のリスク量

大同生命では、お亡くなりになった場合だけでなく重大疾病(がん・急性心筋梗塞・脳卒中)の治療により、中長期にわたり会社を離れる場合の必要資金を算定することもおすすめしています。

標準保障額シミュレーション別ウィンドウで開きます

お客さまのご入力いただいた情報をもとに標準保障額(概算)を算定いたします。

重大疾病になった場合のリスクをカバーする保険商品

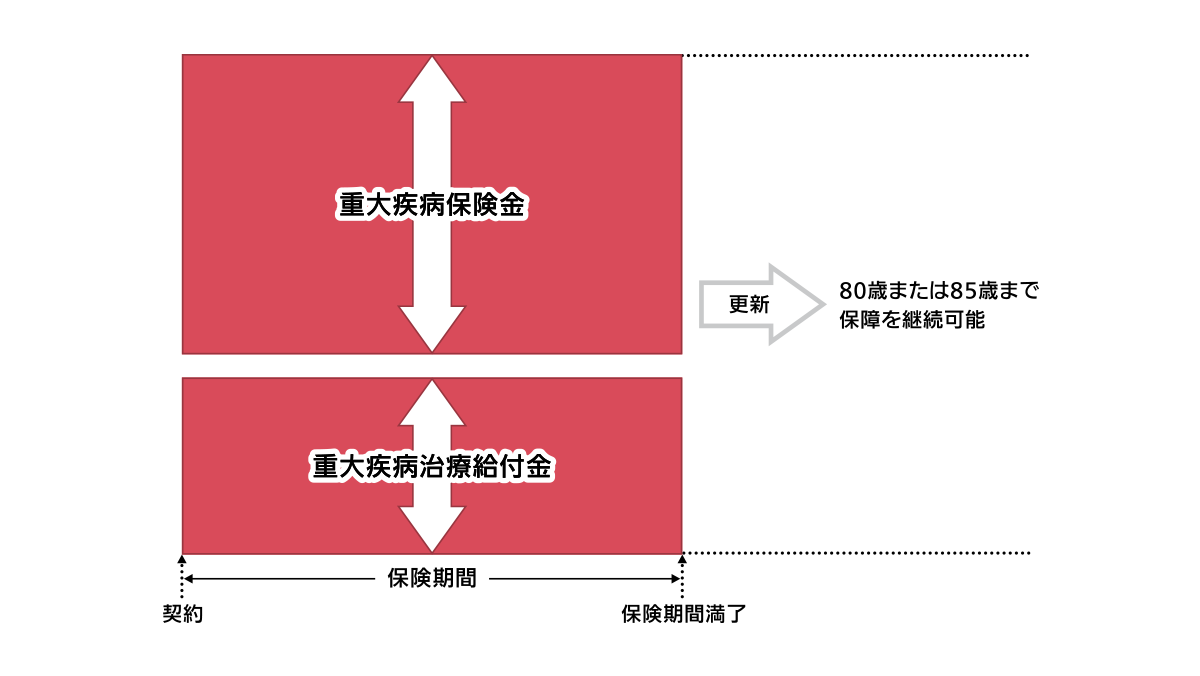

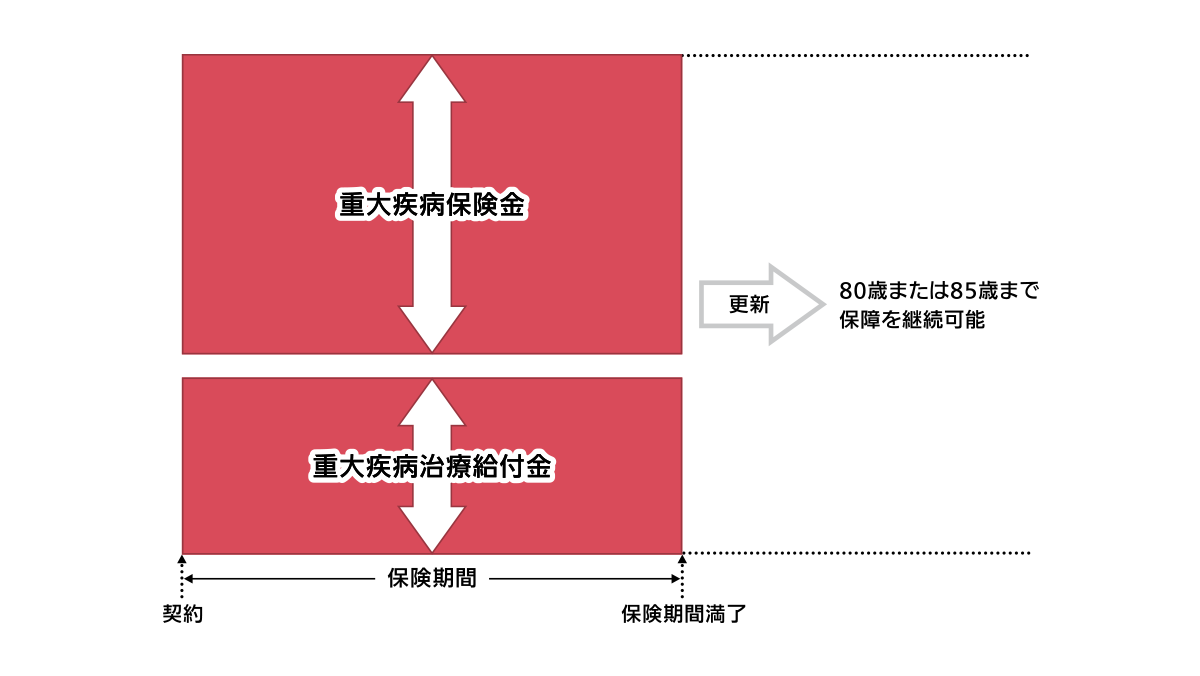

重大疾病保障保険 重度がん保障Jタイプ

無配当重大疾病保障保険(重度がん保障・無解約払戻金型)

契約年齢:15~70歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

所定の悪性新生物(ステージⅢ期・Ⅳ期の悪性新生物や当商品の「特定癌※」)と医師に診断確定された場合、急性心筋梗塞・脳卒中により当社所定の状態になったと医師に診断された場合を保障する保険です。当面必要な保障を重視した更新型(5年・10年)です。

※当商品の「特定癌」とは、 ①ステージⅠ期・Ⅱ期の悪性新生物のうち予後が悪いとされているもの(肝臓癌、膵臓癌、胆道癌、肺癌のうち小細胞肺癌) ②ステージ分類のない悪性新生物のうち予後が悪いとされているもの(白血病、悪性の脳腫瘍など) ③他の臓器に転移・再発したもの

重大疾病保障保険

Jタイプ(無解約払戻金・無死亡給付金型)

無配当重大疾病保障保険(無解約払戻金型)

契約年齢:15~70歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

所定の悪性新生物や、急性心筋梗塞・脳卒中による当社所定の状態を保障する保険です。

当面必要な保障を重視した更新型(5年・10年)です。

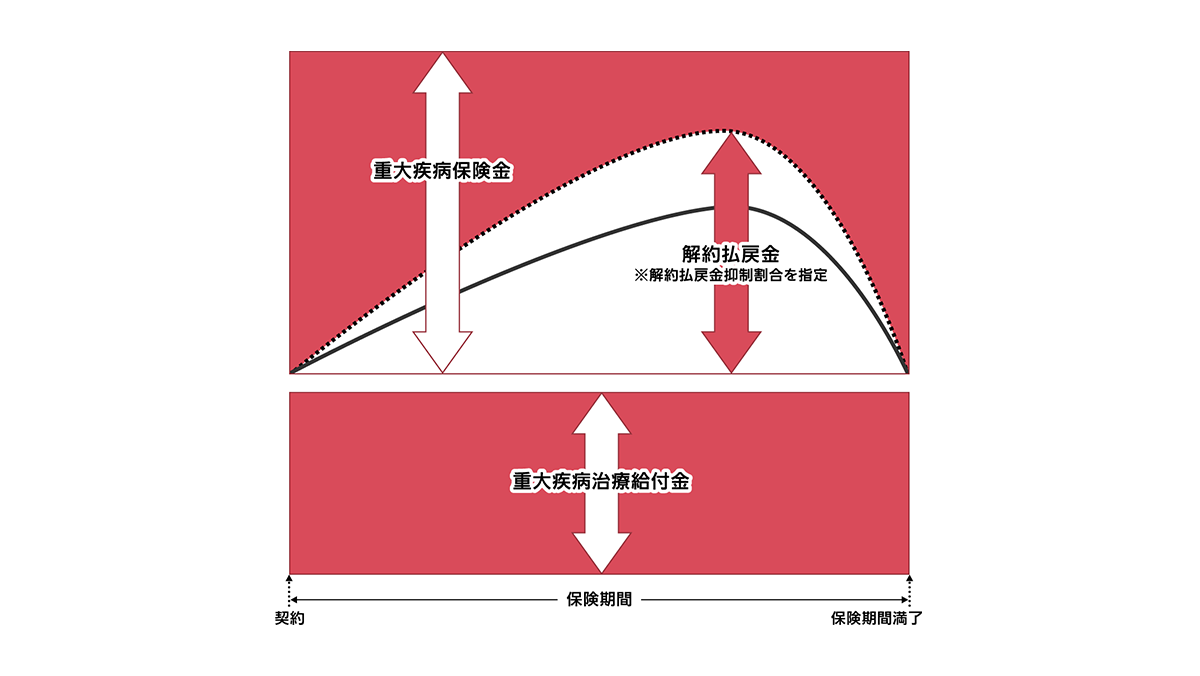

重大疾病保障保険 Jタイプα

無配当重大疾病保障保険(解約払戻金抑制割合指定型)

契約年齢:15~70歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

所定の悪性新生物や、急性心筋梗塞・脳卒中による当社所定の状態を保障する保険です。

「保険金額」「保険期間」の設定に加えて、解約払戻金抑制割合を指定することで「保険料・解約払戻金のバランス」を自在に設計できる保険です。

健康増進型保険

会社みんなでKENCO+

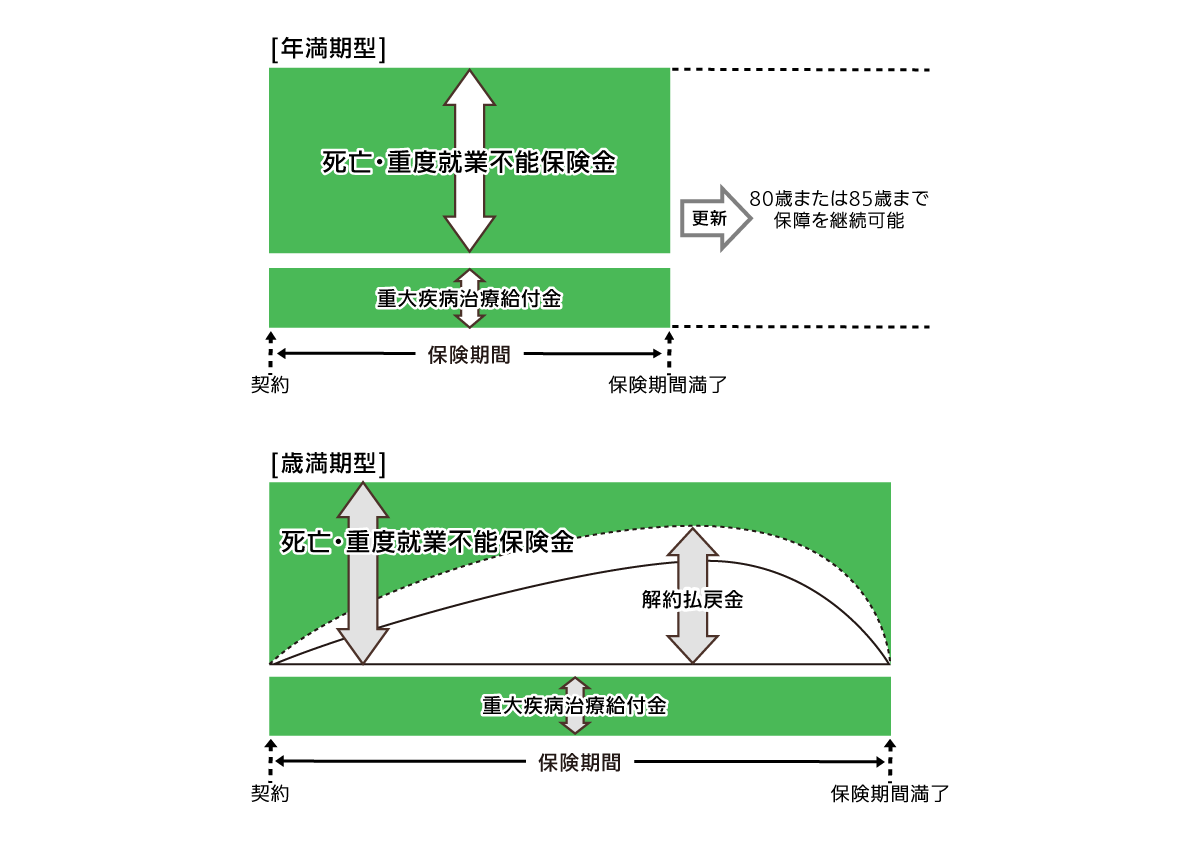

無配当年満期重度就業不能保障定期保険(無解約払戻金型)

無配当歳満期重度就業不能保障定期保険(解約払戻金抑制割合指定型)

契約年齢:15~70歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

経営者・従業員の皆さまで加入いただき、健康経営®を推進する健康増進型の保険です。お客さまのニーズに合わせて年満期型と歳満期型の2つのタイプをご用意しています。

※「健康経営®」はNPO法人健康経営研究会の登録商標です。

H-2025-0006①(2025年5月8日)