お亡くなりになった場合にそなえる

世帯主がお亡くなりになった場合にご家族の暮らしを守るため、ご家族の生活費やお子さまの教育・結婚資金などを考えた十分な保障を確保しておくことが重要です。

残されたご家族の暮らしを守るためには、配偶者の生涯の生活資金や、お子さまの独立までの生活資金、教育・結婚資金などのそなえが必要です。

各種ローンを利用の場合、その返済資金の準備も必要となります。

葬儀費用など、想定外の出費へのそなえ(緊急予備資金)も必要です。

すでに貯蓄や保険などで準備済の金額や、お亡くなりになった場合に支払われる遺族年金・退職金なども含め、トータルで考えることが必要です。

お亡くなりになった場合の必要な保障額

結婚資金

資金

よる準備など

※上記は、計算方法の例を示したものであり、すべてのお客さまに一律に当てはまるものではありません。

ライフシミュレーション

生計の担い手(世帯主)が万一のときに残された家族がその後の生活を維持するために必要と考えられる資金「必要保障額」を、家族構成や教育プランなどをもとに算出します。

お亡くなりになった場合のリスクをカバーする商品

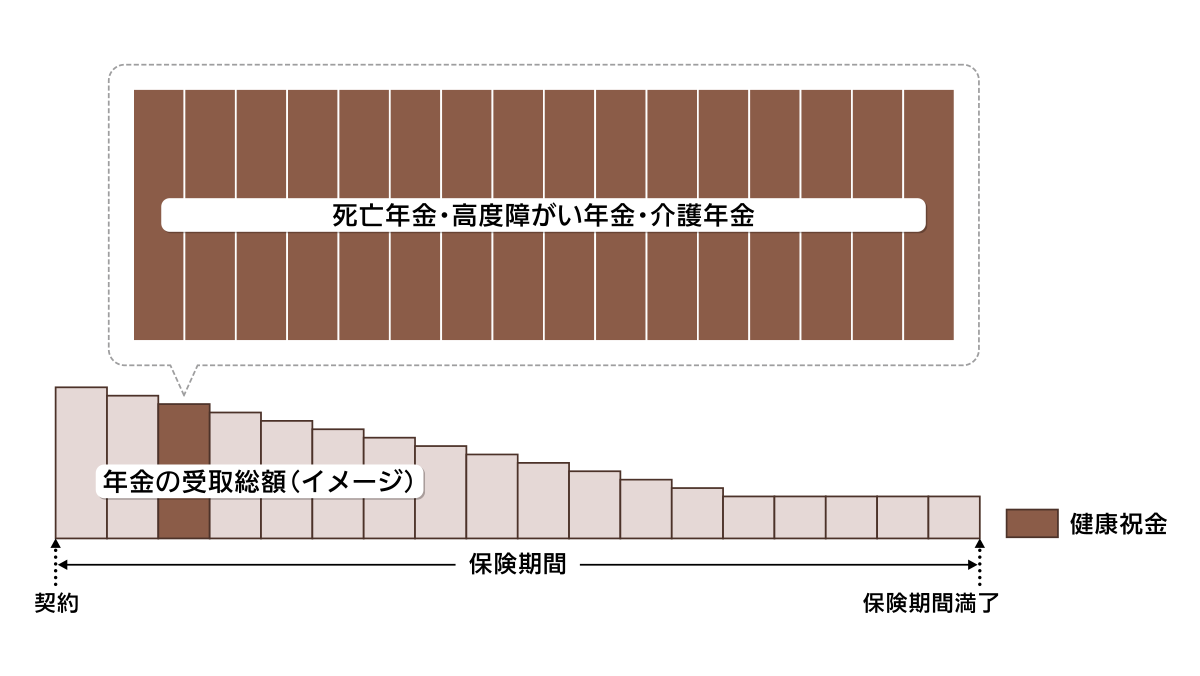

介護収入保障保険 収入リリーフ

無配当介護収入保障保険(無解約払戻金型)

契約年齢:15~75歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

死亡、所定の高度障がい状態・要介護状態のいずれかに該当した場合、保険期間満了まで年金をお支払いします。

保険期間満了まで各年金の支払事由に該当しなかった場合、健康祝金をお支払いします。

加入目的・そなえ

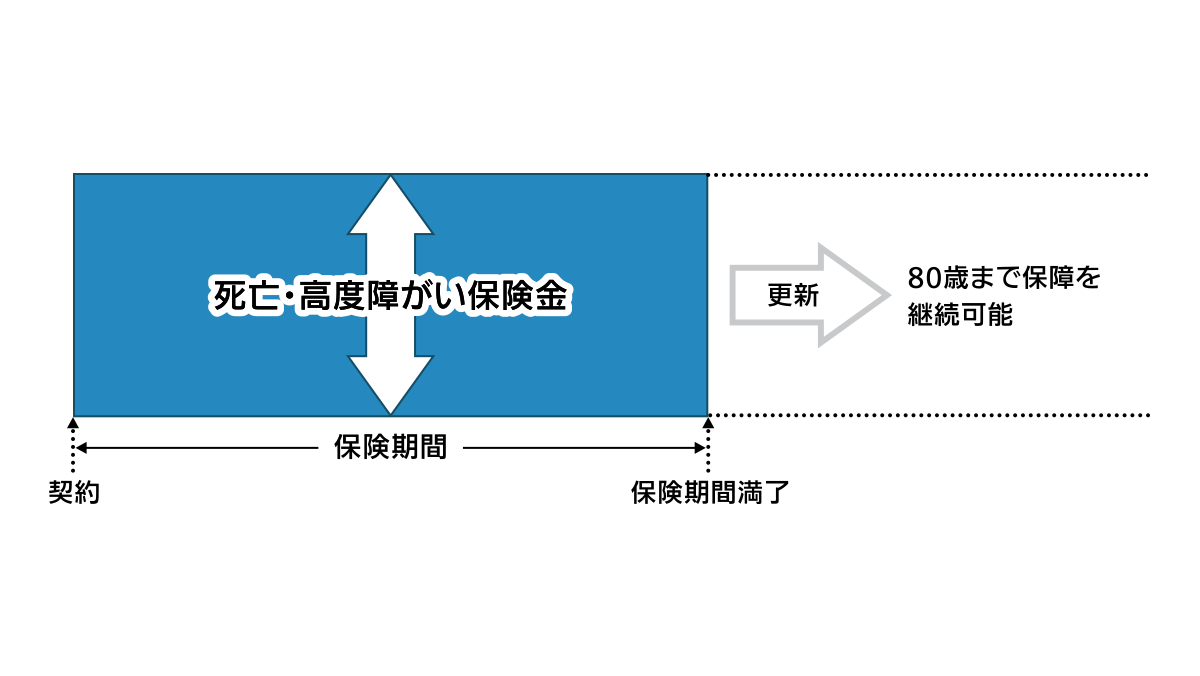

定期保険 Rタイプ

無配当年満期定期保険(無解約払戻金型)

契約年齢:15~75歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

死亡・所定の高度障がいに対する保障を目的としたシンプルな保険です。当面必要な保障を重視した更新型(5年・10年)です。

80歳まで保障を継続でき、柔軟に保険契約の見直しができます。

加入目的・そなえ

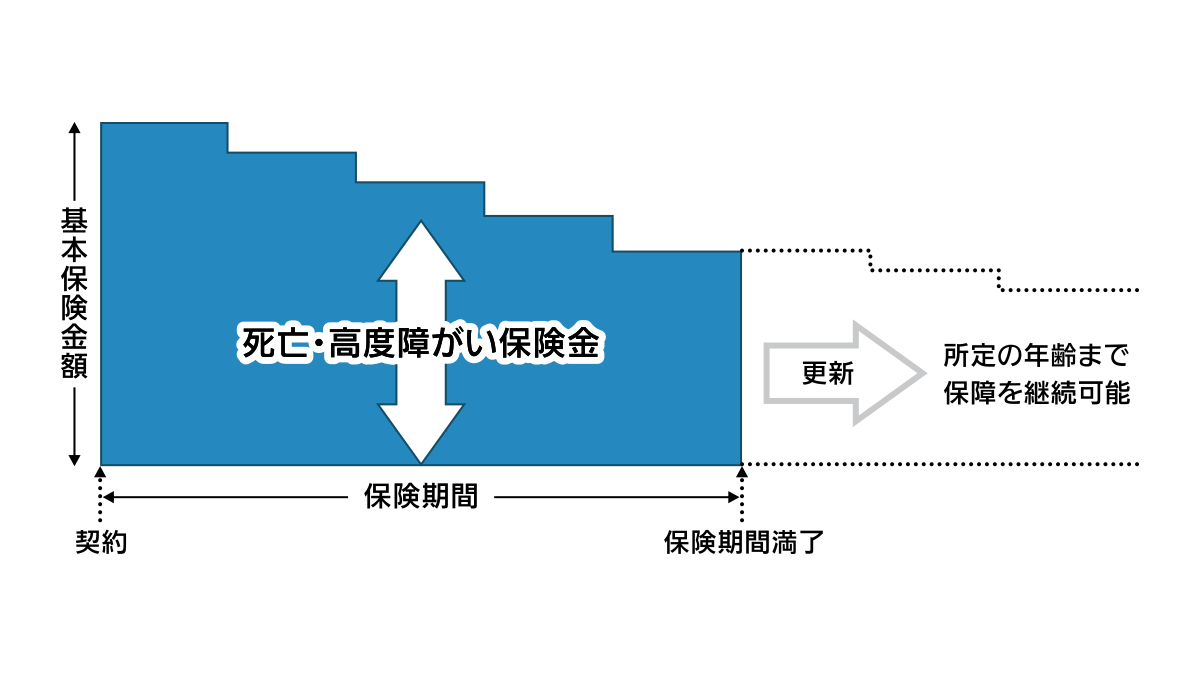

定期保険 Dタイプ

無配当逓減定期保険

契約年齢:31~75歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

毎年一定割合ずつ、保険金額が減少するタイプの保険です。

当面必要な保障を重視した更新型(5年)です。

加入目的・そなえ

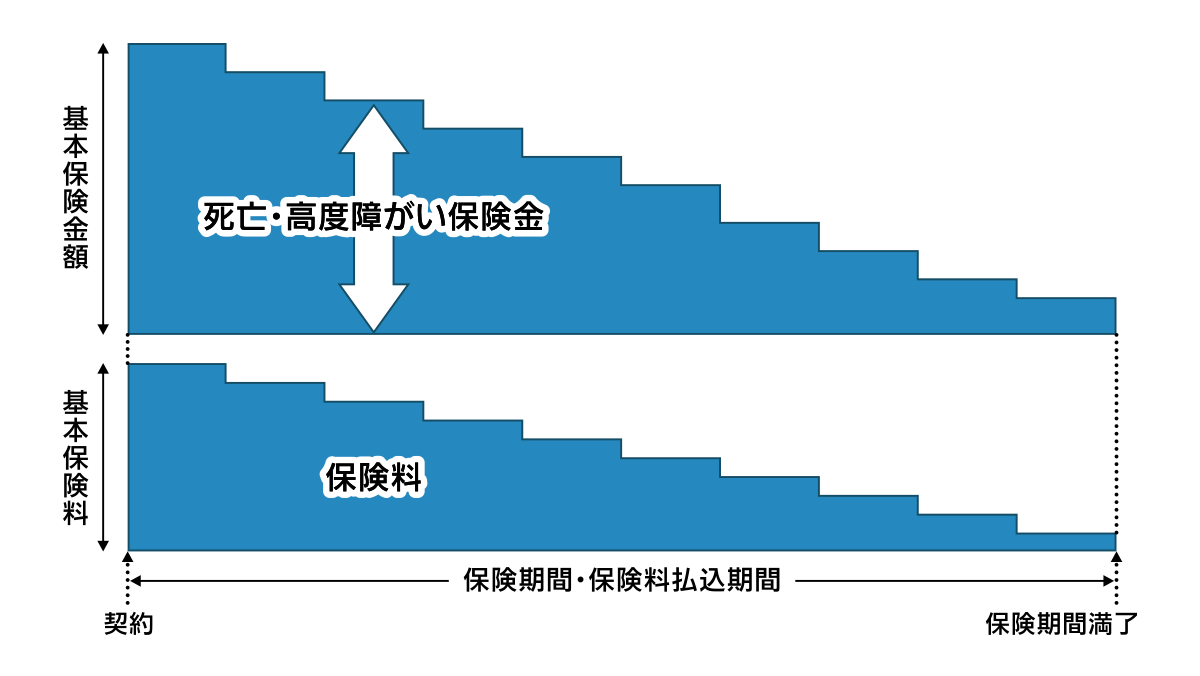

定期保険 Dタイプ

(保険料逓減型)

無配当逓減定期保険(保険料逓減・無解約払戻金型)

契約年齢:25~75歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

毎年一定割合ずつ、保険金額・保険料が減少するタイプの保険です。

必要な時期にあわせた保険期間の設定が可能です。

加入目的・そなえ

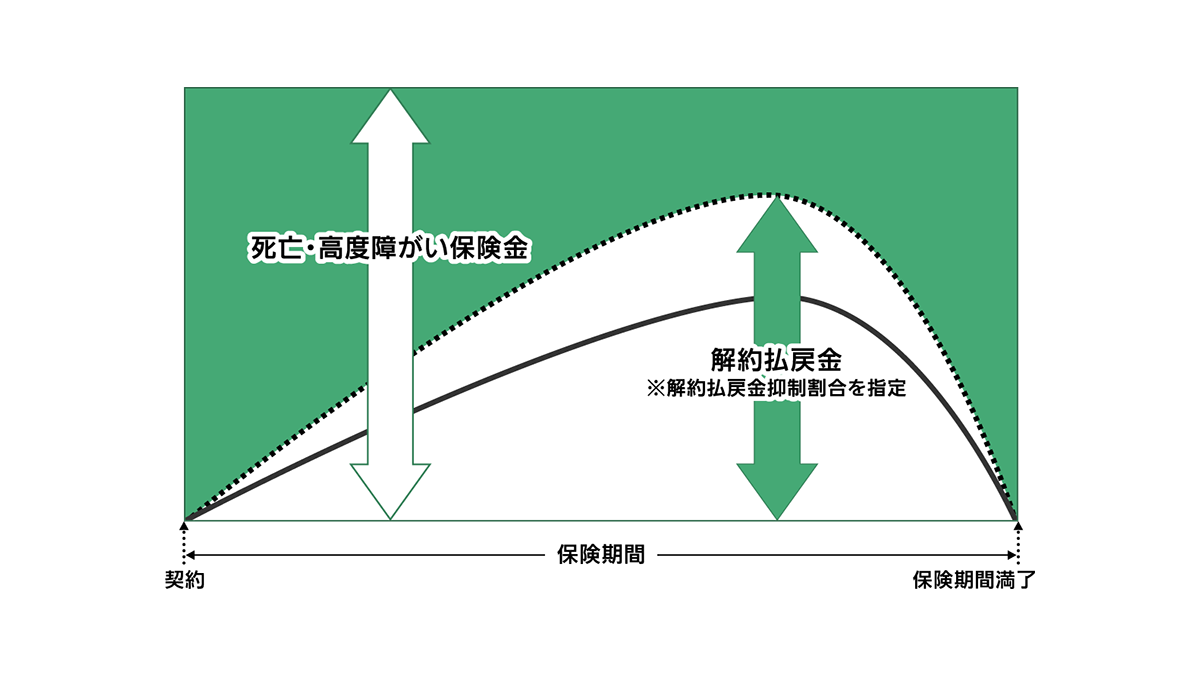

定期保険 Lタイプα

無配当歳満期定期保険(解約払戻金抑制割合指定型)

契約年齢:15~80歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

「保険金額」「保険期間」をご希望に合わせてオーダーメイドできる保険です。

解約払戻金抑制割合を指定することで「保険料・解約払戻金のバランス」を自在に設計できます。

最長100歳までの長期保障を選べる定期保険です。

加入目的・そなえ

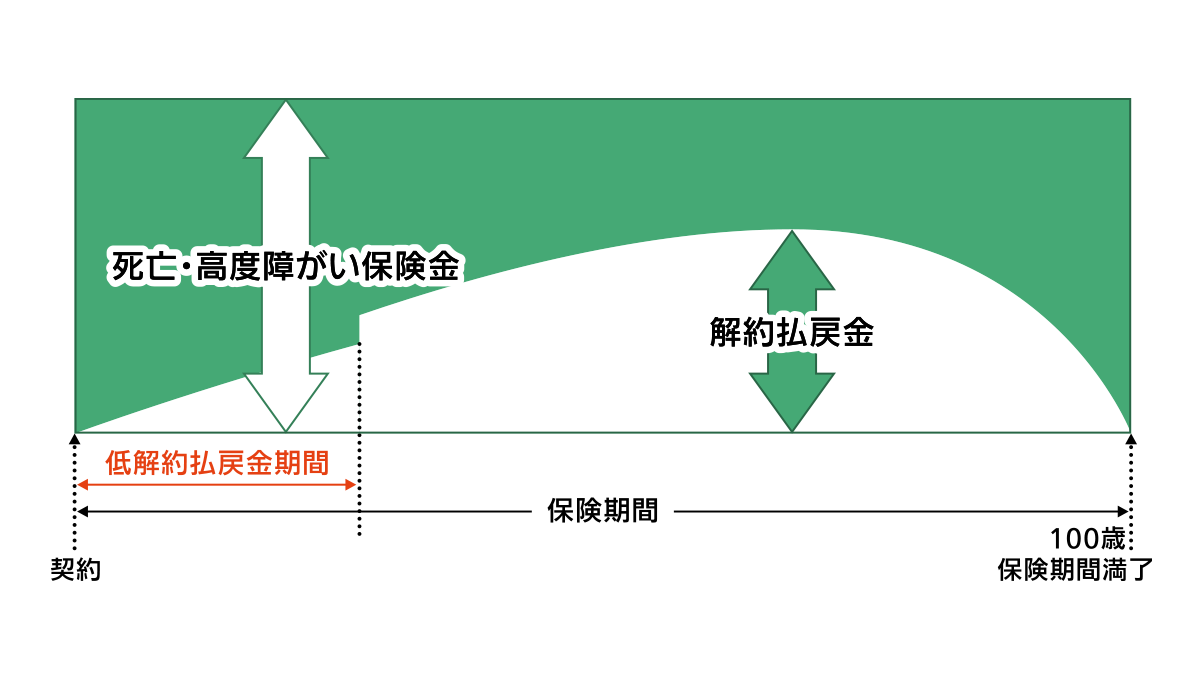

定期保険 Lタイプ

(低解約払戻金型)

無配当歳満期定期保険(低解約払戻金型)

契約年齢:15~59歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

100歳までの保障を確保できる保険です。

低解約払戻金期間が終了した後に解約払戻金が増加し、将来の資金需要に対応できます。

※現在、一部販売を停止しております。

それに伴い、資料請求も停止しております。

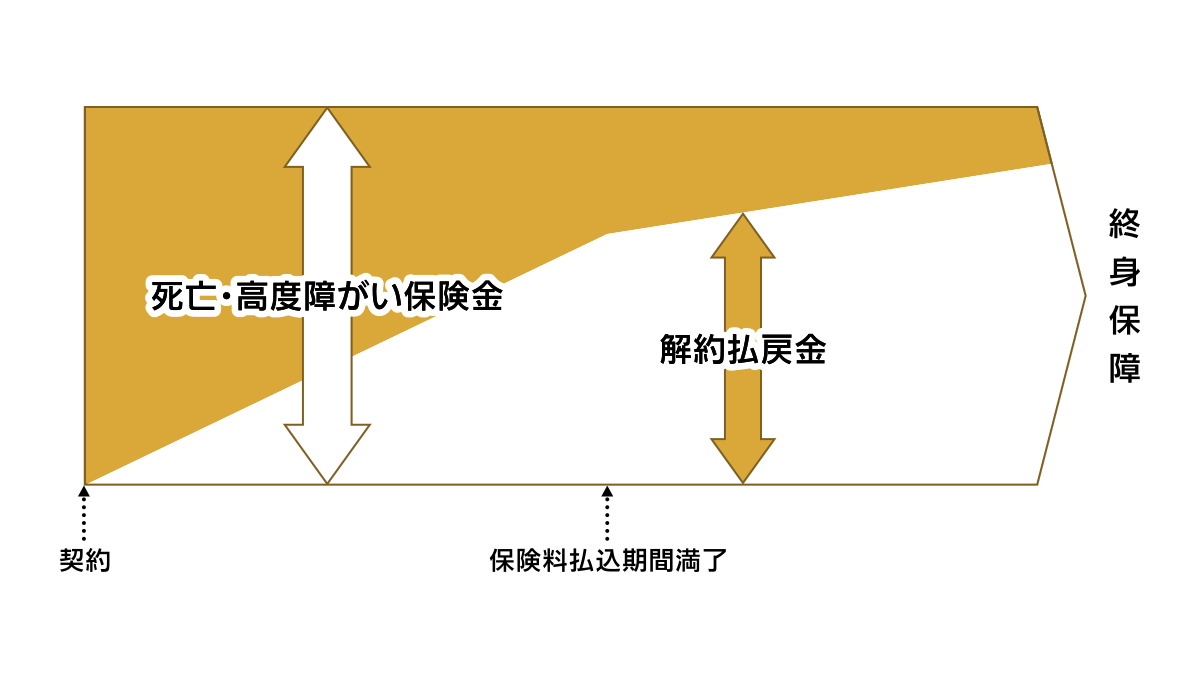

終身保険

無配当終身保険

契約年齢:15~80歳

<しくみ図(イメージ)>

画像を拡大する

画像を拡大する

一生涯の保障を確保できる保険です。

経過年数に応じた解約払戻金があり、将来の資金需要に対応できます。

契約時の保険料は、保険期間中上昇することなく一定です。

加入目的・そなえ

H-2022-0007(2023年3月28日)