商品の内容

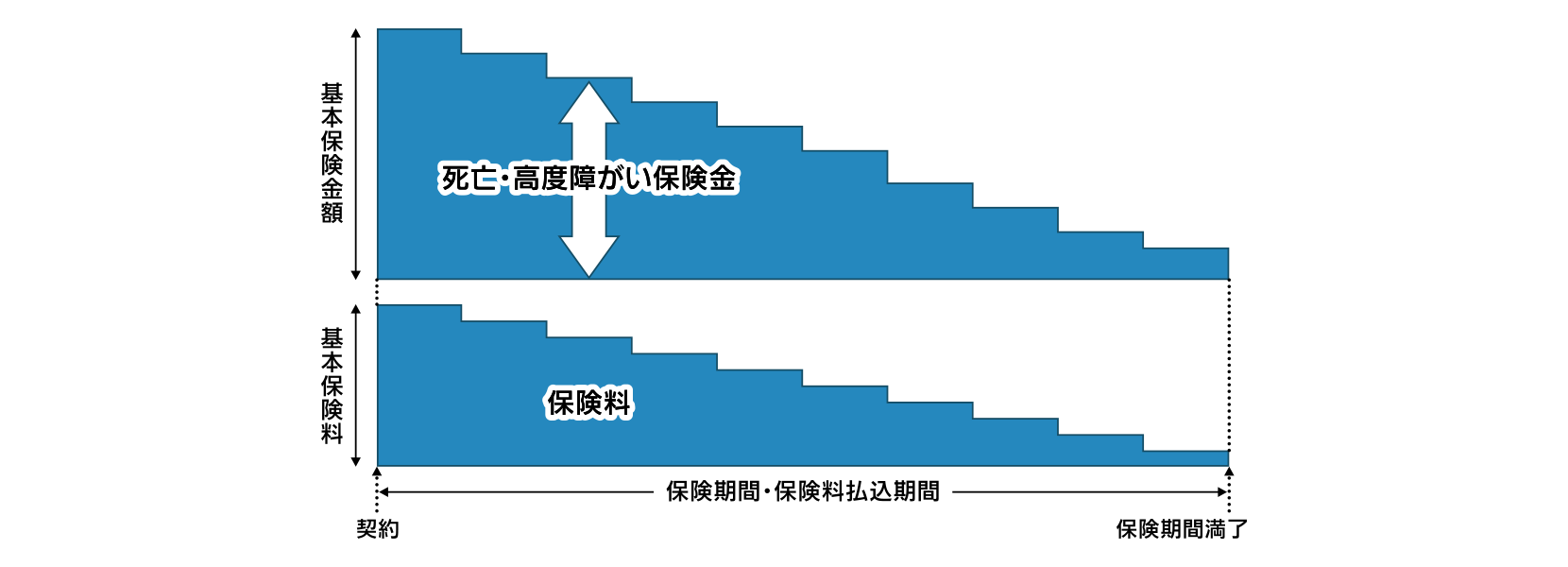

1.保険金額が毎年減少するタイプの保険

必要な金額を合理的に確保できます。

死亡または約款所定の高度障がい状態になられたときに保険金をお支払いします。

また、不慮の事故による所定の身体障がい状態になられたときは、以後の保険料の払込が不要です。

※死亡・高度障がい保険金は、ご契約後2年目から毎年、基本保険金額に対し「基本保険金額÷保険期間」ずつ最終年度まで減少します。

2.期間の経過に応じて保険料負担も減少

ご契約後2年目から毎年減少します。

3.必要な時期にあわせた保険期間の設定が可能

最短5年から1年単位で設定できます。

<しくみ図(イメージ)>

- この保険には解約払戻金・満期保険金・配当金はありません。

- 保険料は、ご契約後2年目から毎年減少します。保険料の計算方法については、「設計書[契約概要]」「ご契約のしおり」「約款」にてご確認ください。

この保険は、保険金などを事業保障資金などの財源としてご活用いただくための、「保障」を目的とする商品です。

このホームページは、2026年6月現在の商品内容に基づき記載しており、将来変更となることがあります。

ご検討・ご契約にあたっては、「法人向け保険商品のご検討に際してご留意いただきたいこと」「設計書[契約概要]」「注意喚起情報」「ご契約のしおり」「約款」を必ずご覧ください。

H-2026-0004①(2026年5月27日)

H-2026-0004①(2026年5月27日)

保険金や給付金などをお支払いする特約

- 不慮の事故による死亡・高度障がい

- 不慮の事故による障がい状態

各特約はいずれも無配当の特約です。

その他の特約

健康体割引特約

契約時に健康体割引特約の付加を申し出いただき、保険金額や、被保険者の年齢、血圧・体格・尿検査の結果および喫煙の有無などが当社所定の基準を満たした場合に、保険料を割り引きます。(非喫煙者健康体保険料率の適用)

※「健康体」とは特約の呼称であり、健康状態を表すものではありません。

年金支払特約

年金支払特約を付加することで、死亡・高度障がい保険金などを分割し、年金としてお支払いすることができます。

保険契約者代理特約

契約者が契約に関する手続を行うことができない特別な事情がある場合、契約者があらかじめ指定した契約者代理人が、契約者に代わって所定の手続を行うことができます。

契約者が、契約の申込時などにあらかじめ「契約者代理人」を指定します。

契約者代理人を指定した場合には、代理手続できるケースやその他留意いただきたい事項などを、契約者から契約者代理人にお伝えください。

※法人または未成年者が契約者となっている契約の場合、契約者代理人を指定できません。

※契約者と被保険者が同一人の契約では、契約者代理人と指定代理請求人が同一人となるように指定する必要があります。

※保険契約者代理特約の概要や代理が可能な手続などは、「ご契約のしおり」「約款」をご覧ください。

指定代理請求特約

被保険者が受取人である保険金・給付金などについて、受取人が請求できない所定の特別な事情がある場合、指定代理請求人が受取人の代理人として、保険金・給付金などを請求することができます。なお、指定代理請求人は契約者が被保険者の同意を得て、契約の申込時などにあらかじめ指定します。

指定代理請求人を指定された場合には、指定代理請求特約の概要や代理請求できるケースなどを契約者から指定代理請求人にお伝えください。

※法人が保険金・給付金などの受取人である場合には、指定代理請求人を指定できません。

この保険は、保険金などを事業保障資金などの財源としてご活用いただくための、「保障」を目的とする商品です。

このホームページは、2026年6月現在の商品内容に基づき記載しており、将来変更となることがあります。

ご検討・ご契約にあたっては、「法人向け保険商品のご検討に際してご留意いただきたいこと」「設計書[契約概要]」「注意喚起情報」「ご契約のしおり」「約款」を必ずご覧ください。

H-2026-0004②(2026年5月27日)

H-2026-0004②(2026年5月27日)

ご利用できる主な制度

高額割引

契約時の基本保険金額が当社所定の基準を満たした場合、保険料を割り引きます。なお、基本保険金額の減額により、条件を満たさなくなった場合は高額割引が適用されなくなります。

この保険は、保険金などを事業保障資金などの財源としてご活用いただくための、「保障」を目的とする商品です。

このホームページは、2026年6月現在の商品内容に基づき記載しており、将来変更となることがあります。

ご検討・ご契約にあたっては、「法人向け保険商品のご検討に際してご留意いただきたいこと」「設計書[契約概要]」「注意喚起情報」「ご契約のしおり」「約款」を必ずご覧ください。

H-2026-0004③(2026年5月27日)

H-2026-0004③(2026年5月27日)