変革編第3章税理士団体との出会い

「職業会計人組織のための新しい保険をつくってほしい」

現在の大同生命の特色の一つに、税理士団体との提携関係があります。その象徴的なものが、TKC全国会との提携です。これは「第2の創業」に欠かせないものでした。

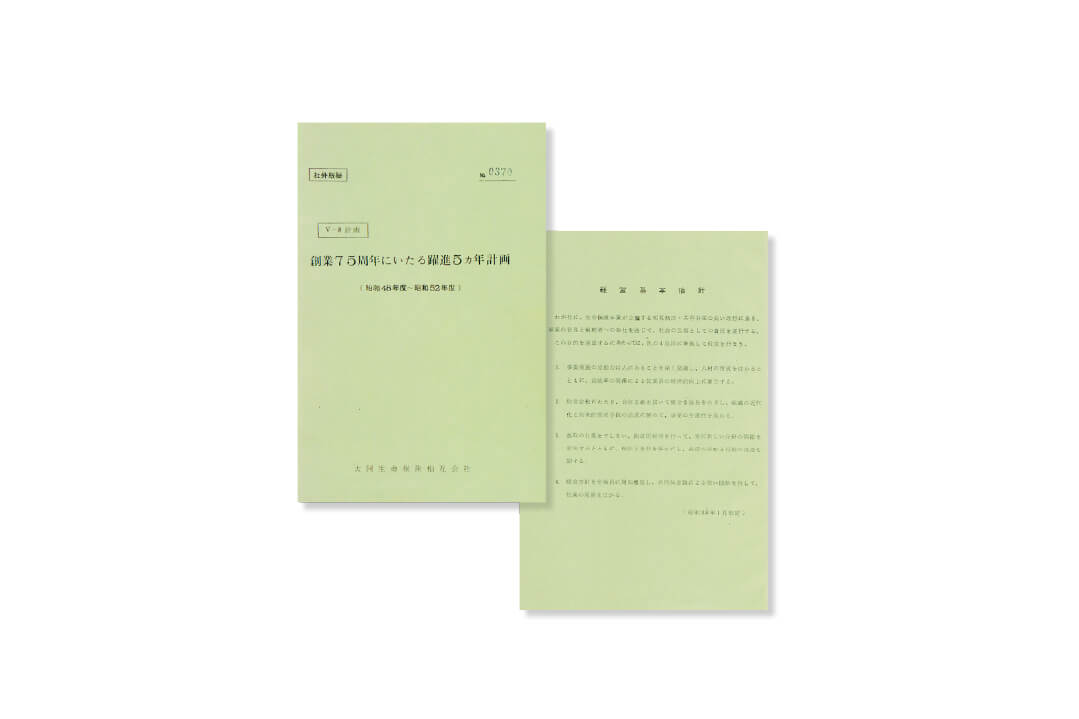

定期保険路線での成長に確信を得た大同生命は1973年12月、「経営者大型総合保障制度」の推進を加速させて業界でのポジションを確立するべく、「V8計画」(正式名称:創業75年に至る躍進5ヵ年計画)をスタートさせます。この「V8計画」は大同生命の保有契約高の業界順位を14位から8位に押し上げ、1977年までに総資産2,300億円、保有契約高12兆円、年間収入保険料1,000億円の達成をめざしたものでした。

この計画達成のためには、全法連との「経営者大型総合保障制度」の推進はもちろん、さらなる提携先の開拓と営業組織の増強が欠かせません。しかし、当時の大同生命は法人会・納税協会会員企業への制度商品推進に経営資源を集中していたこと、また、生損保セット商品特有の募集スタイルから営業職員を安定的に確保できず、これらの課題をすぐに解決するのが難しい状況でした。

そんな折の1974年、税理士・公認会計士の全国団体であるTKC全国会の創設者・初代会長の飯塚毅博士が、大同生命の大阪本社を訪れ、同会との提携が始まります。

もともと大同生命と飯塚会長は、1959年から協働関係にありました。TKC全国会の創設前、当時個人で会計事務所を営んでいた飯塚会長は、すでに中小企業のリスク対策として保障が必要であることを理解し、関与先企業に積極的に大同生命の商品を紹介していたのです。その後、1971年に飯塚会長は、租税正義の実現、社会と企業の発展に貢献する職業会計人集団であるTKC全国会を立ち上げます。それから4年、同会は順調に規模を拡大し、所属する会計人は2,200名に達しました。

飯塚会長はかねてより、企業を守る立場から「保険指導は会計事務所の正当業務である」という信念を持っていました。経営者が万一の時に、取引先や家族が路頭に迷うことがないように企業の財務状況などからどれくらいの保障を確保する必要があるか。関与先企業にそのような指導をするのも、会計人の大きな任務だという考えです。そのため、関与先企業に対する保険指導を強化するべく、提携も視野に入れた話し合いのために大阪本社を訪れたのです。

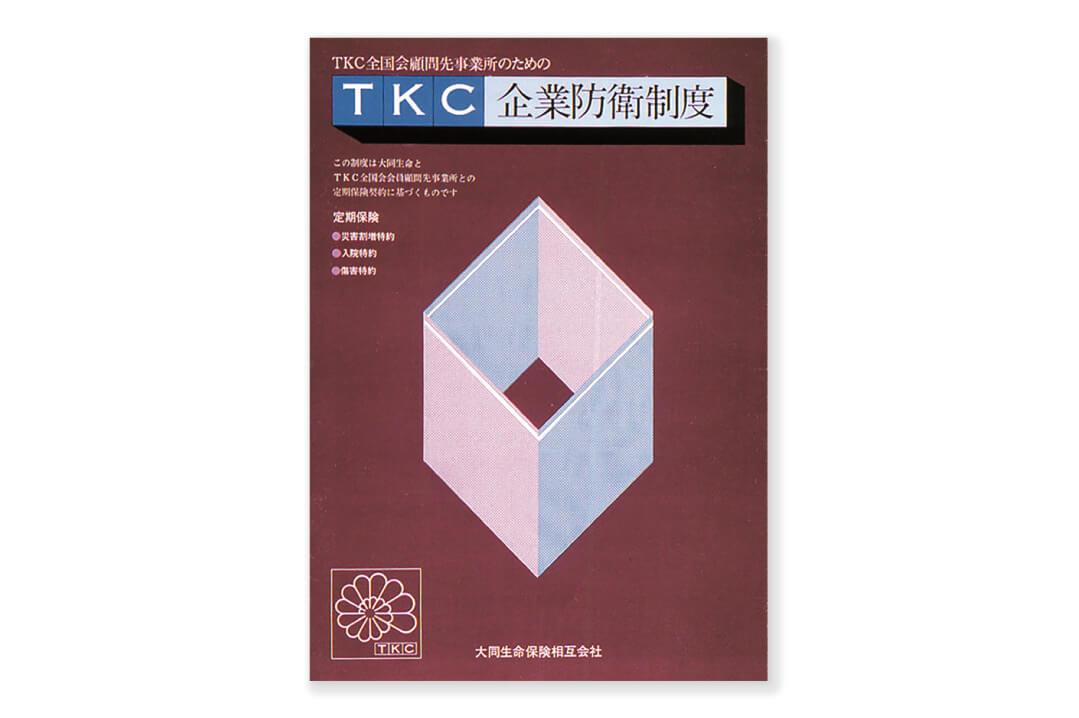

法人会・納税協会会員企業へのアプローチとともに、新たな提携先の開拓を模索していた大同生命にとって、TKC全国会からの打診は、まさに願っても無いことでした。1974年7月に提携を開始しましたが、当初は期待した成果が得られませんでした。というのも、当初、主軸にした商品は、法人会・納税協会の会員向けに開発した「経営者大型総合保障制度」でした。しかし税理士にとって、法人会・納税協会の非会員が加入できない商品は扱いづらかったのです。このような状況を受け、大同生命に対して「TKC全国会会員事務所の全ての関与先企業が加入できること」を条件とする専用商品の開発が要望されます。しかし、TKC全国会の関与先企業が専用商品の加入対象となる「集団扱」とするための、大蔵省(当時)の認可を容易に得ることができなかったこともあり、実現は難航しました。約2年に及ぶ長い交渉の末、1976年にようやくTKC専用商品の開発を実現します。この制度商品は飯塚会長により、TKC会員事務所による保険指導の目的を明確に示す、「TKC企業防衛制度」と名付けられました。

TKCと大同生命の両者が理念と目的を共有し、ともに成長するステージへ

1976年、TKC全国会は制度の推進を担う「企業防衛制度推進委員会」を設置し、その目標を「5年後の保有契約高3兆円」とします。同時に大同生命に対しても、この目標達成を前提に、TKC会計人の適切な保険指導をサポートする専門スタッフの配置を求めます。「へりくだった態度で揉み手をしてくるような人はいらない」。TKC全国会の理念を共有し、会計事務所の「正当業務」におけるパートナーとして、ふさわしいサポートを求めたのでした。

これに対し、すでに会計事務所と個別に関係を築いていた営業職員から強い反対が出ましたが、会計事務所が中小企業に保険指導をおこなうために、必要なサポートを提供できる専門の組織が必要との判断から、1976年12月、大同生命は支社にTKCを専門的に担当する「渉外課」を設けました。

1978年、今度は大同生命からTKC全国会に対し、個々の会計事務所が、募集代理店として登録するよう求めます。関与先への正当な保険指導を行うためにも募集代理店となることが必要不可欠であると粘り強く説明し、TKC全国会の賛同を得て代理店登録を進めました。また、1979年にはサポート体制をさらに拡充したTKC専担の「渉外支社」を設立します。その結果、1982年に「TKC企業防衛制度」開始時に掲げた「保有契約高3兆円」を達成した時には、TKC全国会は大同生命にとって、約2,600店の募集代理店を有する組織となりました。

このように、同じ理念を共有し、双方が組織的努力を積み重ねていった結果、大同生命とTKC全国会は「同志的結合体」と呼ばれる関係を築いたのです。

TKCで得たノウハウを税理士組織にも展開し成長が加速

TKC全国会との提携によりもたらされたもの。それは、税理士代理店による強固な推進体制であり、内務職員による営業サポート組織でした。中小企業と関わりの深い税理士との推進の積み重ねが、もう一つの柱に成長する税理士推進組織の創設へとつながります。

もともと大同生命と税理士業界との関係は古く、1953年ごろから税理士会館建設の資金調達を目的とした業務提携(養老保険の制度導入・受託等)が行われてきました。

その後、名古屋や大阪等の税理士会会員向けの生命共済制度が発足し、税理士会・税理士協同組合との関係を構築する基礎が完成。1970年代から定期保険路線に注力する過程で、いくつかの地区の税理士会では集団扱定期保険制度が導入され、限定的ながら関与先向けの保障制度の取扱いも始まっていました。

しかし、定期保険路線に特化した大同生命は、当初、法人会・納税協会会員企業への制度普及に注力していたために、他に人員を割く余力がなく、東京・名古屋・近畿など一部の税理士協同組合との集団扱契約の締結にとどまり、募集方法も税理士紹介協定方式などによる営業職員を主体としたものでした。

その後、TKC全国会の提携制度の発展や他生保による代理店攻勢などを契機として、エージェント組織の拡大方針が強化され、1990年、専担組織である近畿税理士共済支社を設置。さらに1996年には本社に市場推進部(現在の税理士推進部)を設置し、東京・名古屋にも専担組織を拡充するとともに、関東信越税協連・東京地方税協・東海税協などでも集団扱契約が締結され、全国で制度推進体制が確立しました。

この税理士組織との提携の発展において欠かせなかったのが、各税理士会・税理士協同組合の共済会と共有した「3つの繁栄」という理念でした。

税理士協同組合は「組合員の経済的地位の向上」を目的とする団体ですが、関与先向けの保障制度の推進にあたり、「税理士事務所の発展には関与先の安定・繁栄が不可欠」という認識を団体と共有。関与先、税理士事務所、税理士会・税理士協同組合が相互に作用し、永続的に発展するという願いを込めて、共済会の基本理念として「3つの繁栄」を提案し、導入に至りました。この理念の共有のもと、大同生命は税理士代理店をサポートする専担者の配置や専担支社の設置の拡大、税理士事務所のサポートの充実を図るなど、組織体制を強化していきました。これに対し、共済会では税理士代理店の拡大に向けた紹介運動や推進協議会の開催、代理店登録施策などの施策を推進。両者のつながりを強くしていきました。

その後は、共済制度の推進は「関与先のリスクマネジメントの一環」であり、経営状況を把握する税理士自らが携わるべきとの考えが浸透し、適正なリスクマネジメントのための代理店業務品質向上の取組みへと発展していきます。

同じ中小企業を顧客とする組織においても、保険商品を推進していくために求められる体制は異なっていました。エージェント組織の拡大・強化にともない、大同生命では各提携団体に対応した専担部署を置いてサポートするというノウハウを蓄積していきます。TKC全国会との提携以降、大同生命は、全国各地の税理士会・税理士協同組合などとの連携を深めていきます。

このように、中小企業との関係が深い各団体の特性に応じた制度商品を開発し、制度を受託することで、中小企業向けの保険市場で圧倒的な強さを誇る大同生命のビジネスモデルに、一層磨きをかけていきます。

定期保険の販売強化を契機とした大同生命の「第2の創業」。それは、日本の企業の99%以上を占める中小企業のリスクに応じた最適な保障を提供する、という社会的価値を、パートナーとともに創りあげた歩みなのです。