通史編1945-1970再建の時代

1600

1900

1930

1950

1970

2000

2020

1945-1952

混乱の中で相互会社としてスタート

第二次世界大戦中は戦費をまかなうための国民貯蓄が奨励されたこともあり、生命保険の保有契約高は飛躍的に増加しました。しかし、敗戦後に国民が困窮を強いられるようになると、生命保険各社は新契約を拡大できず、保険料収入も急減します。また死亡保険金の支払や解約の増加、国外資産の喪失、利息配当金収入の減少に加え、戦時中に政府が公約した軍需会社の株式・社債・融資の補償が打ち切られたことで、各社とも未曽有の経営難に陥りました。大同生命も1945年度の決算で創業以来初の損失金を計上しました。

そうした中、戦災による打撃を受けた金融機関への救済措置として策定された金融機関経理応急措置法に基づき、1946年8月11日、生命保険各社は足並みをそろえて資産・負債を新旧の勘定に分離。損失を整理して解散する旧会社と、契約者を守るために事業の継続・発展をめざす新会社を立ち上げる措置を採択しました。大同生命もGHQの承認を得て、1947年7月15日に大同生命保険相互会社を設立。株式会社から相互会社への移行は、会社のオーナーが加島屋広岡家から保険契約者(社員)に変わるという、時代の変化を象徴するものでした。一方、戦後はハイパーインフレが猛威を奮っており、生命保険各社はその対策として保険料を引き上げますが、急激なインフレにより保有契約の経済的価値が大きく減少し、経営が著しく悪化。そのため当時は、価値が減少した保有契約をいかに処理して経営効率を回復させるかという課題に最優先で取り組む必要がありました。その後インフレ対策に目処がつき始めると、次に新契約の拡大をめざし、新たな保険商品の開発と拡販を進めていきました。経営効率の改善と新商品展開の効果が業績に現れ始めると、1948年に契約者配当金(相互会社では社員配当金)を再開し、1952年には暫定的に引き上げていた保険料を元の水準に下げることに成功。戦後混乱期の危機的状況をようやく脱することができたのです。

戦時補償打ち切りの影響

戦時中、政府は軍需会社(軍事関係の仕事に携わっていた会社)が被った損害の補償を公約しており、金融機関もそれに基づき必要資金を提供していました。生命保険会社も軍需会社に対して多額の資金提供を行っており、その額は銀行の15倍にも達していました。ところが、1946年にGHQの方針により政府が「今後は損害を補償しないこと」を決定すると、軍需会社は経営困難に陥り、金融機関が提供した資金は回収不可能となってしまいます。当然、大同生命を含め、多くの資金を提供していた生命保険各社も苦境に陥る事態となりました。そこで、資産・負債を新旧勘定に分離し、新勘定には現金・国債・地方債、金融機関の各種債券など、特定の健全な資産と保険金額1万円以下または既払込保険料1,200円以下の契約に見合う責任準備金を負債として移し、その他の資産・負債は元の会社で継続する対策を講じます。また旧会社に残した保険金額1万円以上の契約については、その支払いを棚上げ(停止)することとしました。大同生命の場合、旧会社では1948年3月末時点で4,065件、1億5,579万円分の契約が棚上げされました。この措置により生命保険各社の経営は何とか持ちこたえましたが、一方で、生命保険会社に対する保険契約者の信頼を失わせることにもなりました。

相互会社化という選択

保険契約者と従業員を守るため、新会社設立による再出発を決断した大同生命。新会社を株式会社と相互会社のいずれにするかの選択が迫られ、「相互会社」を選択します。その大きな理由として、当時のGHQは、日本企業に要請していた「経済民主化」にかなうことから、保険契約者(社員)が経営者となる生命保険会社の相互会社化に積極的だったという背景がありました。実際、国内生命保険会社で新会社を設立した14社のうち、13社が相互会社を選択しています。また大同生命にとって相互会社化が、社是である「加入者本位」に背くものではないという判断も働きました。とはいえ、江戸時代から続く豪商・加島屋の伝統と信頼に重きを置き、その当主である広岡家が株式の大半を保有したうえで、株主である自身への還元を一部に留めることで契約者に報いてきた独自の経営スタイルが終焉を迎えるという点で、大同生命にとって非常に大きな決断となりました。

戦後の小口保険対応

戦前の物価と比べると、戦後のわずか数年間で日本の物価は数百倍に高騰しました。これに伴い、保有契約から得る保険料の価値が激しく低下し、保険契約の維持管理に要するコストをまかなえなくなってしまいます。また新契約についても、保険金額の価値が急激に低下してしまったことで、従業員の給与や事務所の賃料の支払いも厳しくなりました。対応として大同生命は、保有契約に関し、1947年4月から保険金1,000円未満の契約は5カ年分、2,000円未満は3カ年分について、保険料の前納一括払いを推奨することに。新契約については、保険料の集金コストがかさむ月払・半年払を廃止しました。しかし激しいインフレ下にあっては、こうした対応も全体のコスト効率を高める有効な解決策にはなり得ませんでした。そこで、保有する小口契約対応として「乗換募集」を採用します。これは、契約者の承諾を得て、保険金額1万円未満の契約について解約し、1万円以上の保険金額の新契約を締結するというもの。新たに締結する契約については無診査とし、旧契約の解約払戻金は契約者には支払わず新契約の責任準備金に充当します。現在でいう「契約転換」ですが、これは無診査で保険金額を大幅に引き上げることとなるため、必ずしも合理的な方法とはいえませんでした。しかしながら、ハイパーインフレ下ではやむを得ないとして当時の大蔵省が認可し、「特別新契約」と称して生命保険各社が実施。その結果、大同生命の場合は1年間に13万件の特別新契約を締結。経営状況が改善し、次なる新契約拡大へとつながりました。

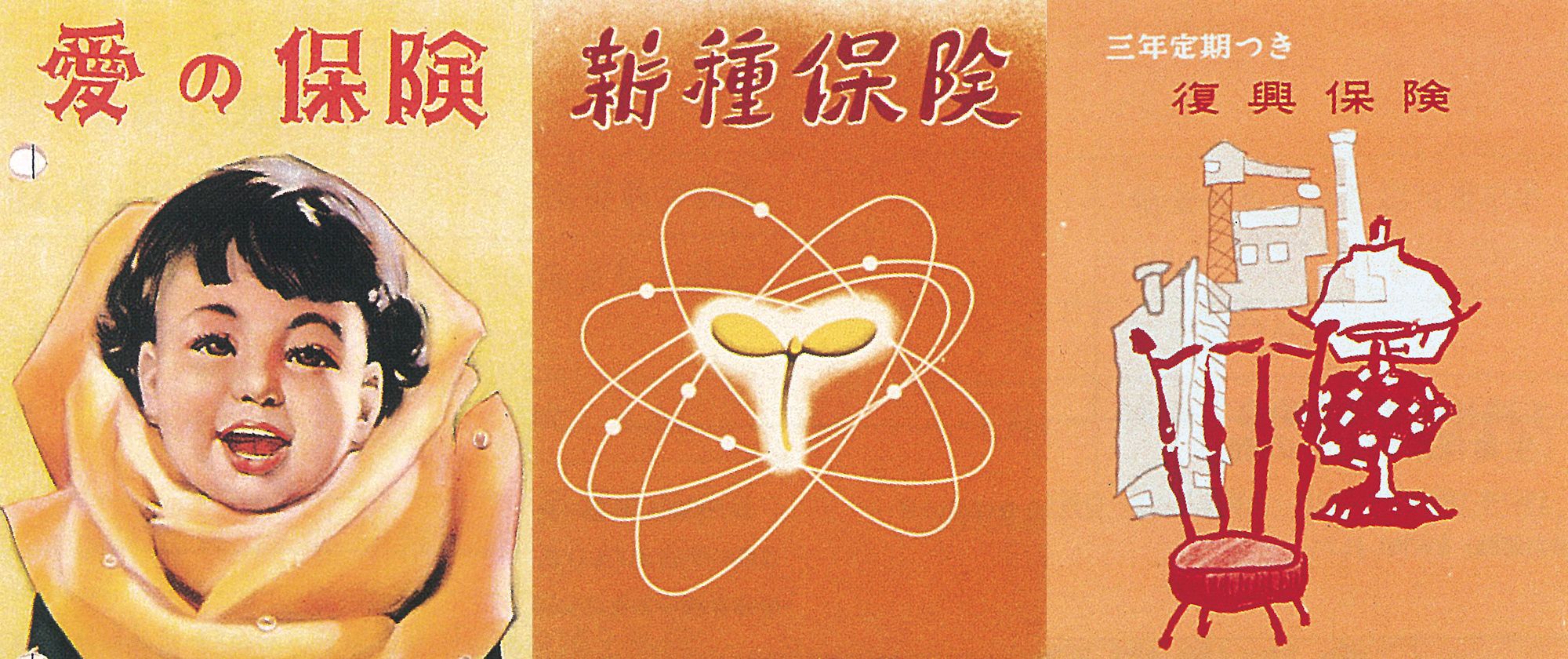

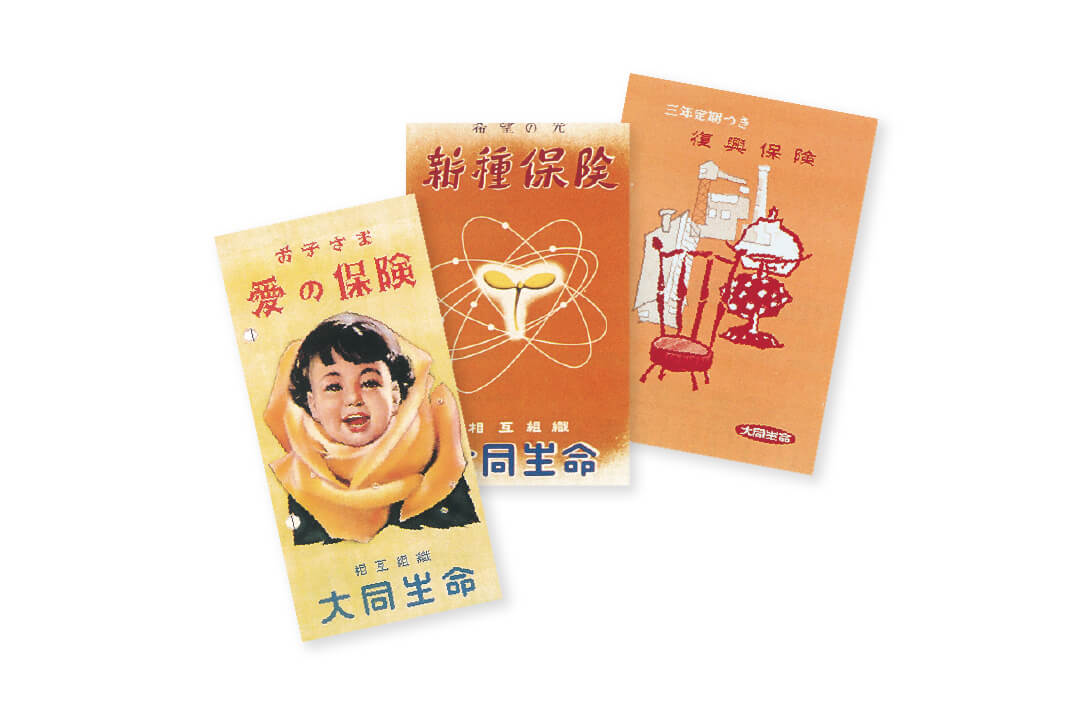

市場開拓に向けた新種保険発売

新旧会社の分離、一部保有契約の棚上げ(支払停止)と小口契約対応等により何とか経営危機をしのぐと、大同生命は戦後復興による保険の需要回復を見込み、新規市場の開拓に取り組みました。低廉な保険料、かつ、「生命保険は長期のもの」という従来の常識を打破する新種保険の導入が検討され、1948年に復興保険(3年定期付実費養老保険復興普通契約)を開発。足元のインフレ進行期には、低廉な保険料で高額の保障を提供し、将来想定される経済の安定期にも契約を継続しやすい内容に設計しました。またこの新種保険には、契約者の意思で満期を繰り上げられる「自由満期制度」を採用。このような従来の保険にはない特長を兼ね備えた商品を「新しい保険」と称して全国に展開し、新規市場開拓のきっかけとしていきました。

契約者配当の再開

経営の合理化と新規市場の開拓に取り組んだ結果、大同生命の1947年度の決算では剰余金503万円、1948年度の決算では剰余金1,672万円を計上するまでに経営が回復。1946年から中止していた契約者配当(当時は相互会社だったため社員配当)を再開できる目途が立ちました。当時の大蔵省は契約者配当を再開するという業界のムードを危惧し、慎重な判断を求めましたが、最終的に各社とも一律に保険金1,000円につき3円の契約者配当を実施。これは、戦後における生命保険事業の再建を象徴する大きな出来事として社会に受け止められ、生命保険業界に対する期待が高まることとなりました。

保険料引き下げと新たな保険

生命保険各社は、戦後の混乱期にやむを得ない暫定措置として引き上げていた保険料について、元の水準に引き下げることを喫緊の課題だと考えていました。1951年には改めて保険料の引き下げが議論され、業界内の申し合わせのうえ、1952年より各社一斉に保険料を引き下げた新種保険を発売することが決まりました。大同生命も3種類の養老保険を「低料新種保険」として発売し、同時に既存商品の発売を停止。これにより実質的に1946年に引き上げる前の保険料水準に戻すことができ、ようやく戦前レベルの適切な保険サービスの提供というスタートラインに立つことができました。