通史編1945-1970再建の時代

1600

1900

1930

1950

1970

2000

2020

1953-1970

急激な環境変化への対応

戦後直後の混乱が収まり、日本が高度成長時代を迎えていく1950〜60年代。人々の所得が増加すると、家計を守るための保険需要が高まり、生命保険各社がしのぎを削りました。

各社が競争力を高めるため様々な施策に取り組む中、大同生命がはじめに着手したのは、「営業効率の改善」でした。戦後に普及した月払契約では、保険募集と集金を別々の職員が行う非効率性が課題になっていたのです。そこで2つの業務を一本化できる仕組みが解決策になると考えられ、対策が練られました。営業効率の改善策の代表例としては、1人の営業職員が一定の地域で保険募集から集金・アフターフォローまでを担当する「デビット組織」の採用が挙げられます。その後、新商品のヒットなどもあり大同生命の業績は向上。それでも業界内での順位は低下し続けていました。抜本的な解決を図るべく、1963年に「経営基本方針」を策定し、従来の手法を踏襲するのではなく、新たな発想により成長を加速させるための施策を展開します。また大企業を中心に導入されつつあったコンピュータも取り入れ、事務処理や商品開発のさらなる効率化を図りました。この時期、日本の経済は異例の成長を続けており、1968年度には生命保険の世帯加入率が88%を突破。保有契約高は国民所得の1.25倍に相当する47兆4,242億円となり、米国に次ぐ世界第2の水準にまで上昇します。核家族化による生活意識の変化、モータリゼーションによる交通事故の多発、公害問題の発生などに伴い、保険に求められる役割も多様化し、大同生命でも1968年度から3年間で8つの新商品を投入しました。このように社会の高度成長による保険需要の増加やニーズの多様化など、様々な社会変化が巻き起こり生命保険各社の競争が激化する中で、変化の波を乗り切ろうと試行錯誤を続けました。

新たな営業スタイルの導入

この時代に取り入れた新たな営業スタイルであるデビット組織は、アフターサービスの充実によって契約継続率が向上することで、利益率が高まり営業職員の給与も安定するといったメリットが期待できました。実際、デビット部門が発足した初年度(1954年度)で、新契約高に占める率は9.3%と快調な滑り出し。10年後には33.7%となり、大同生命の営業チャネルの3分の1を占める中核的存在となりました。また1954年に、幹部職員育成を目的とした「教養室」を全国5都市に設置し、このとき教養室に配属された従業員が、後に経営の中心を担うこととなりました。

商品競争の時代の中で

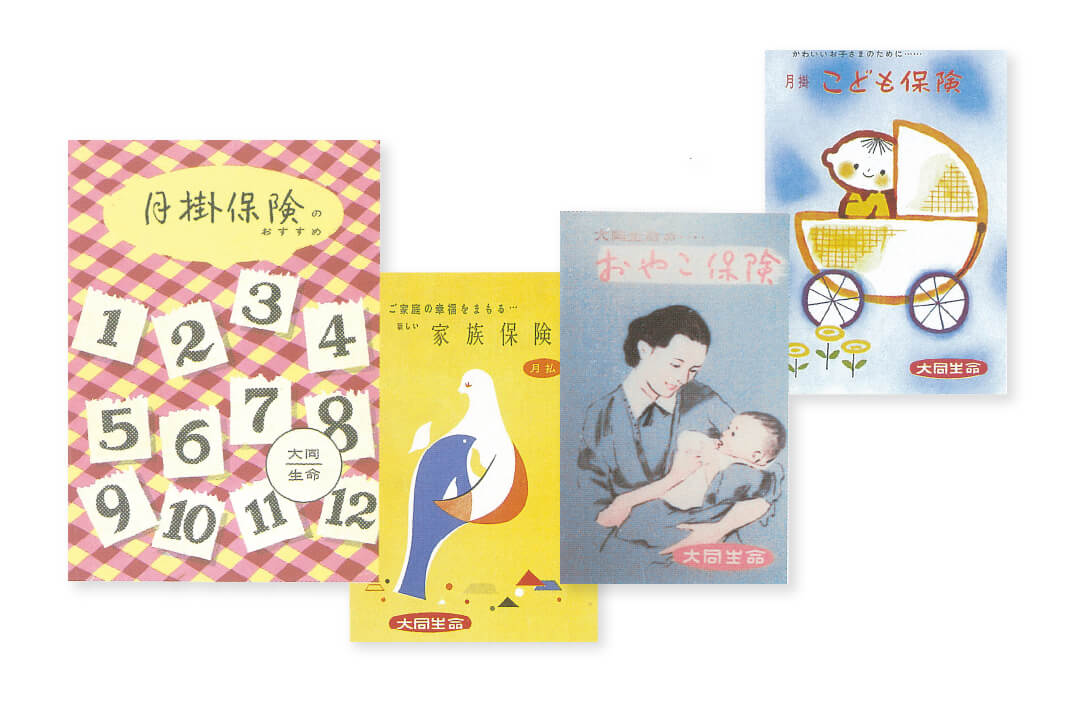

保険料の安さではなく、商品・サービスの独自性で競合他社に対して優位に展開するため、大同生命は1955年に「おやこ保険」や「こども保険」を発売。これは従来の「幼児保険」に代わるもので、満期保険金が組み込まれた大同生命の独自商品第1号でした。子どもの将来の学資金や独立資金などを確保できるとして、この2商品は評判となり、発売初月の新契約成績が26億円を超える新記録を樹立。その後、おやこ保険は「家族保険」、こども保険は「入学祝金付新こども保険」に改称し、それぞれ定番の人気商品となります。また配当方法を従来のような現金配当方式とせず、原則として保険買増配当とする「自由設計の保険」を発売すると、こちらも個人保険の新契約保険料の85%を占める主力商品になりました。なお、1957年から棚上(支払停止)契約の契約者または保険金受取人に対して、責任準備金または支払備金に相当する金額に、その利息を付して分配を開始し、戦後の特別取扱を終了させることができました。

拡大合理化政策の推進

デビット組織や新商品の好調により業容を拡大させていった大同生命は、1958年度に経営方針として「拡大合理化政策の推進」を掲げます。それまでの経営合理化の成果を踏まえつつ、さらなる新契約獲得に取り組みました。当座の目標は「保有契約高1,000億円」の達成。「指導教育の徹底」や「月掛デビット部門の拡充」などの施策を軸に、営業力を強化しました。「岩戸景気」と呼ばれた好況にも恵まれ、契約業績は順調に伸展。1960年には保有契約高1,000億円を実現し、戦前水準を抜いて実質回復率106.6%となりました。

新しい時代の経営

この時期、大同生命は順調に業績を伸ばし続けていたものの、高度成長の波に乗った同業他社は、それを凌駕する勢いで成長を遂げていました。1955年の保有契約高シェアは2.2%でしたが、それ以降は低下傾向。こうした時期に事業体制を立て直すために策定されたのが1963年の「経営基本指針」です。経営の革新と近代化を改革の骨子とし、それらを具体的な業務に落とし込むため、5年間の「長期経営計画」や「教育訓練基本要綱」、「マーケティング基本要綱」、「経営基本綱領」などを次々策定し、旧来の手法ではなく、発想の転換によってビジネスを次のステージへと進化させようとしました。

オンライン体制の整備

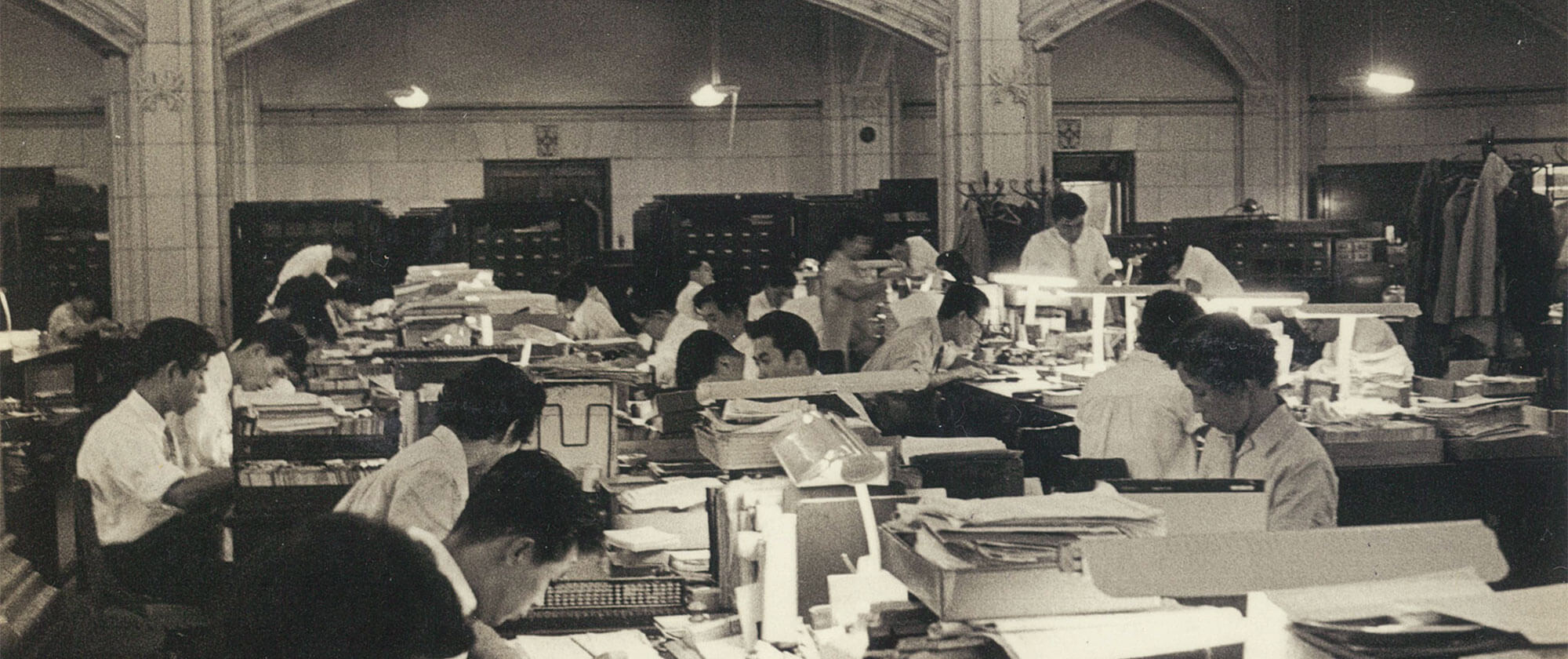

あらゆる事務処理を手作業で行い、契約者や支社とのコミュニケーションも電話や郵便のみで行っていた当時、会社全体の成長を加速させるうえで、業務効率を改善する「オンライン化」は重要な取り組みでした。コンピュータを導入する以前は、事務処理にパンチカードシステム(PCS)を使用していましたが、業容の拡大とともに保険種類も多様化し、販売量も増加。担当職員が事務処理に忙殺されていたため、1963年に「事務管理部」を新設すると、翌年にIBM1401機を導入。そのIBM1401機もほどなく月間稼働時間が300時間を超え、処理能力が限界に迫ってきたため、新機種として2倍の処理能力を備えたNEAC2200/200型を導入し、1966年に稼働させました。さらに1970年には、コンピュータをNEAC2200/250型に切り替えて本社内のオンライン化を実現、保険料収納・保険金支払・契約サービス業務などに利用し、本社と9支社をテレックスで結ぶ準オンラインシステムも稼働しました。契約者・被保険者や契約内容に関する社内でのスムーズな情報連携が、営業効率の向上、ひいては契約業績の向上につながっていきました。

8種の新商品

保障ニーズの多様化に伴い、各社が新タイプの保険を一斉に発売すると、大同生命も1968年度から3年間で8種の新商品を発売しました。従来の集団定期保険をよりわかりやすく、加入しやすく、かつ低廉な保険料で保障を大きくした「新経営者保険」「JCB保険」など、その後の定期保険路線への転換のベースとなった商品をはじめ、貯蓄を主目的とした女性保険・貯蓄保険など、若い女性のライフサイクルに焦点を置いた新しい商品も登場。女性保険は保険料の計算基礎に、初めて女性の生命表を使ったという先進性も話題となりました。