変革編第2章法人会・納税協会との出会い

全法連との出会い

「定期保険路線への転換」に活路を見出そうとしていた大同生命にとって幸運だったのは、早期に有力な団体との提携を実現し、「中小企業をお守りする」という社会的使命を得たことです。その相手は、申告納税の普及を目的とした納税指導団体で、日本各地の中小企業を会員とする「法人会」の全国組織「全国法人会総連合(全法連)」でした。約36万社(当時)の会員企業を持つ全法連との提携により、「定期保険路線への転換」に向けた強い推進力を獲得。これによって大同生命は事業の柱となる新たなビジネスモデルをいち早く確立し、この路線に会社のリソースを集中させることができたのです。同時に、現在の大同生命の特色である「提携団体向け制度商品」の原型もできました。

この頃、全法連は、より一層の会員数拡大と会員同士の結束を図るべく、独自の共済制度の創設を考えていました。それは、日本の高度成長を支えてきた中小企業の経営者が、病気や事故により事業が継続できなくなる事態をなんとかしたいというものでした。

大同生命は当時注力していた定期保険をベースに話を進め、全法連も興味を示しました。しかしながら、創業時から大阪に本社を置く大同生命は首都圏でほとんど知られておらず、当時の保有契約高も20社中14位といった状況でした。そのため、全法連からは「大同生命ならではのユニークな提案がほしい」という要望が出されたのです。

全法連が新たな共済制度に求めていたものは、

「万一のときに企業の存続をはかるのに十分な高額保障であること」

「掛け金(保険料)を全額損金算入できること」

「効率的に掛け金(保険料)の支払および保険金の受取が行えること」

と判明し、さっそく社内で検討を進めました。

定期保険に活路を見出そうとした大同生命の取組みが強みに

全法連が思い描いた「安い掛け金で高額の保障を受けられる制度」。これはまさに大同生命が強化してきた定期保険の最大の特徴でした。

多くの生命保険会社は全法連に対し、いずれも定期保険を提案しない、あるいは提案しても全法連が望む姿とはほど遠い保障内容でした。

これに対し、大同生命は1970年から定期保険の販売を強化する過程で、その課題を認識し、議論を重ねて一定の成果も挙げていました。そのため、すみやかに「高額保障でも一定以上の契約量が見込めるのであれば、収益化できる」と判断し、5,000万円という高額の死亡保障を提案することができました。

そして、「大同生命ならではの商品」という全法連の要望には、損害保険の幅広い補償を定期保険にセットすることで応えることとします。この時に活路を見出したのが、AIU保険会社(現在のAIG損害保険株式会社)との提携でした。具体的には、5,000万円の定期保険に5,000万円の普通傷害保険をセットすることで、あわせて最高額1億円の保障となる「業界初の生損保セット商品」。これが、大同生命が全法連に提示した「ユニークな提案」だったのです。

そして、「効率的な掛け金の支払および保険金の受取が行えること」という全法連の要望についても、それまでの経験が活かされました。大同生命では、すでに各支社で保険料の口座振替を実施していたので、生損保セット商品を提案するに際しても、その方法を踏襲しようと考えます。

しかし、これまでは各金融機関に個別対応したものでしたが、全国各地の法人会で展開するためには、全国で統一的な振替方法が必要です。そのため大同生命は、保険料の口座振替について、まずは銀行協会などと調整したうえで、各金融機関と個別に保険料の口座振替契約を締結していきました。その結果、全国ほぼすべての金融機関で口座振替が可能となるネットワークができあがりました。このネットワークは、1972年に全法連が設立した株式会社全国ビジネスセンター(ZBC)の基となり、その後1973年の日本システム収納株式会社(NSS)の設立へとつながり、大同生命の大きな強みとなるのです。

こうして、全法連を訪問した翌月(1971年2月)には、早くも生損保セット商品の原型を提示、同年4月にはAIU社と提携するとともに、全国各地の金融機関と口座振替ネットワークを構築していきました。

しかしながら「損害保険セットの定期保険」を販売していくためには、クリアしなければならない問題がもう一つありました。それは「生損保セット商品を誰が販売するか」でした。生命保険は募集人登録、損害保険は代理店登録をした者しか販売できず、またそれぞれ専門的知識を有する試験に合格する必要があります。当初は大同生命の営業職員が生命保険を、AIU社の代理店が損害保険を共同で募集する方法を考えていました。しかし、常に2人で販売するというのは明らかに非効率です。また、大同生命の営業職員は全国の支社にいる一方、AIU社の代理店は大都市、特に首都圏に集中していたので、共同募集は現実的ではありませんでした。

そこで、大同生命の営業職員がAIU社の募集代理店登録を行うとともに、AIU社の代理店が大同生命の募集人登録を行うという「相互乗り入れ方式」で、この問題をクリアすることとしたのです。当時の大同生命にとって、営業職員に損害保険の募集代理店資格を取得させるというのは、非常に大きな決断でした(注:現在は大同生命がAIG社の募集代理店となり、営業職員はその使用人として同社の保険を販売しています)。

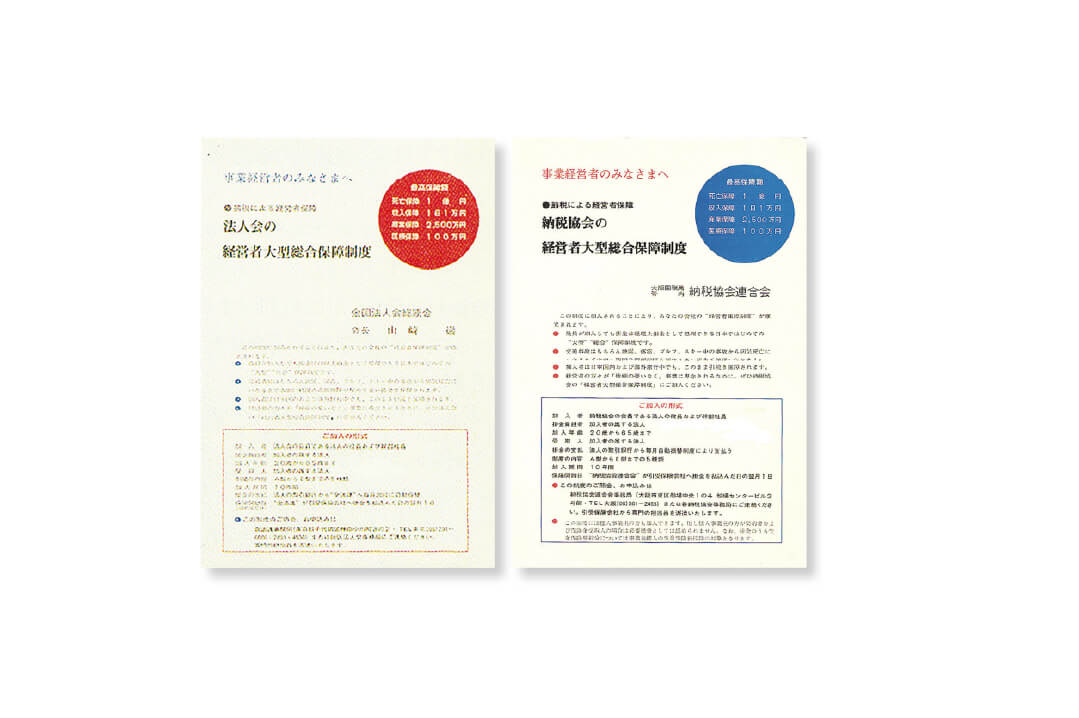

こうして1971年6月、大同生命がこれまでに培った様々なノウハウが集約された、全法連の「経営者大型総合保障制度」がついに発売されました。

1969年12月の幹部会議を契機として定期保険路線を歩み始めてから、わずか1年6カ月後のことでした。

ついに「1億円」の制度受託へ、大同生命と全法連・納税協会が一丸となって制度商品を普及

1971年6月に全法連から発売された「経営者大型総合保障制度」。まず話題を呼んだのは、「最高1億円」という数字のインパクトでした。1968年に発生した「3億円事件」の記憶がまだ新しい1971年に、最高1億円を保障する制度がスタートしたのです。「“1億円男”百十九人」の見出しで制度内容が新聞や週刊誌に多数取り上げられ、それをきっかけに多くの中小企業経営者が「もしものリスク」に備える必要性を認識したのです。

さらに1971年10月、「経営者大型総合保障制度」の保険料が損金算入可能という国税庁の個別通達が発信されるとともに、同年11月には、大阪国税局管内(近畿2府4県)に設立された納税協会連合会(納税協会)の制度を受託したことで、全国展開のベースが整います。

納税協会連合会は、大阪国税局管内にある83納税協会の業務連絡・調整と統一的事業の円滑な遂行を図るための団体として、1946年に設立されました。法人のみならず個人事業主も組織に含める同会では、経営者個人の信用によるところが大きい中小企業において、経営者の不測の事態に備え会員企業を守る制度の導入を急務と考えていました。そうした中で、全法連から紹介された大同生命の保障制度の提案を受けるや、すぐさま採用を決定したのです。

こうして法人会・納税協会の制度を受託した大同生命は、組織の活動を行う各地の「単位会」に対し、相対する大同生命支社の営業課長が全法連の推進担当者と連携し、全国各地で説明会を開催。制度導入の趣旨と商品メリットを説明し、「ぜひ会員企業に積極的に推進してほしい」と訴えかけました。

また、特筆すべきは、そうした説明会と並行して行ったダイレクトメール(DM)による販売でした。従来は営業職員の対面販売が主流であった生命保険業界で、大同生命は1970年にはすでに特定商品の販売でDMの有効性を認識。「経営者大型総合保障制度」についても、全法連の制度として、各法人会の会員企業にDMを郵送、その後に営業職員が個別フォローするという活動に、全社を挙げて取り組みました。その反響は非常に大きく、一時は営業職員のフォローが追いつかないほど、多くの問い合わせがあったといいます。

このように、全法連・納税協会と大同生命が一丸となって制度商品の普及に邁進した結果、「経営者大型総合保障制度」は1971年度末に1万5,000件・保険金額1,500億円を超え、その後発売から2年足らずで加入件数4万8,000件・保険金額5,100億円に達する好スタートを切ることができました。

「定期保険路線への転換」は、口座振替ネットワークや相互乗り入れ方式の確立、DM販売など、大同生命がそれまで積み重ねてきた「強み」が活きた成功であったと言えるでしょう。

1970年度、定期保険を強化し保有契約高1兆円に到達した大同生命でしたが、そのわずか2年後には保有契約高2兆円を達成。また、定期保険路線に転換する理由の一つでもあった責任準備金の積立方式についても、1971年度末には、平準純保険料式とすることができました。これは、1971年度からの中期経営計画で定めた「保有契約高2兆円」「責任準備金の平準純保険料式積立」を大きく前倒しで達成したもので、この頃から大同生命は、以後も中小企業を対象とした定期保険路線を歩むことに確信を抱くようになっていきます。

その中心となった「経営者大型総合保障制度」には、日本全国の中小企業経営者のニーズを満たすメリットがありました。加えて、提携団体の制度として定期保険を販売するというスタイルは効率がよく、さらに保険料の口座振替ネットワーク構築により、集金コストを抑えることができ、契約の継続率向上にもつながったのです。

そして1973年、大同生命は中小企業向けの定期保険路線を歩む決断をします。それは個人向けの営業・集金チームである「デビット組織」を収束し、全国各地に新設した法人会・納税協会専担の営業職員組織に移行するというものでした。これはすなわち、多くの生命保険会社で一般的であった「営業職員が顧客を開拓する営業」から、会社が開拓した提携団体で営業職員が活動する「基盤主導型営業」への移行を意味します。

1969年末の幹部会議に始まった「ビジネスモデルの転換」は、約3年後、「定期保険路線への特化」という形に結実しました。これが、大同生命が「第2の創業」と呼ぶ革新の中核でした。お客さまである中小企業、提携団体とともに歩む現在の大同生命の姿は、この期間に形づくられました。そして次なる「出会い」によって、ビジネスモデルをより盤石なものとしていくのです。