中小企業調査「大同生命サーベイ」 2019年6月度レポート

景況感

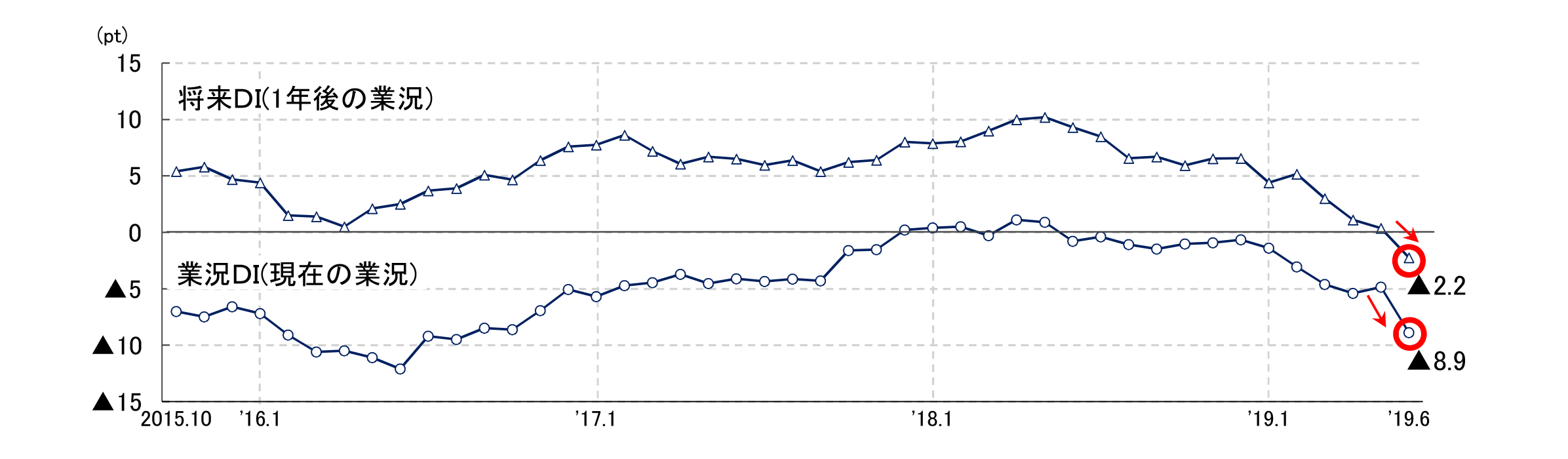

- 「業況DI(自社の現在の業況)」は前月比▲4.0ptと悪化し、▲8.9ptとなりました。

- 「将来DI(自社の1年後の業況)」は前月比▲2.6ptと悪化し、▲2.2ptと調査開始(2015.10)以来初のマイナスに転じました。

個別テーマ:消費増税による影響

※消費増税後にも調査を実施する予定です。

本年10月1日に約5年半ぶりに消費税率が引き上げられ(8→10%)、同時に軽減税率制度もスタートする予定です。消費増税により想定される経営への影響や事前対策について、中小企業の実態を調査しました。

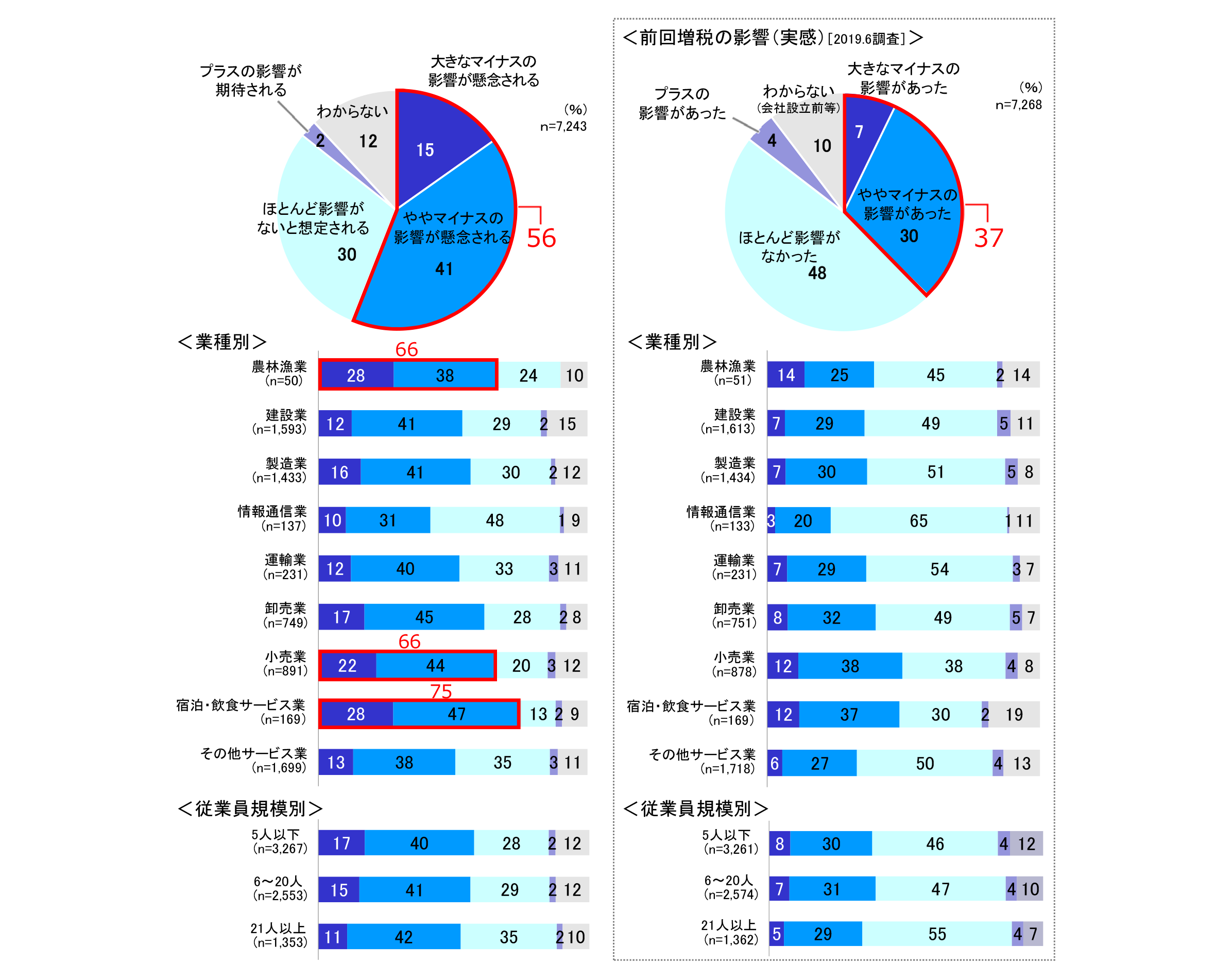

- 「消費増税による業績への影響予測」では、「マイナスの影響が懸念される」が56%となりました。具体的な影響では、「消費の冷え込みによる売上減少」が63%と最も多く、次いで「仕入れコストの上昇」が50%となりました。

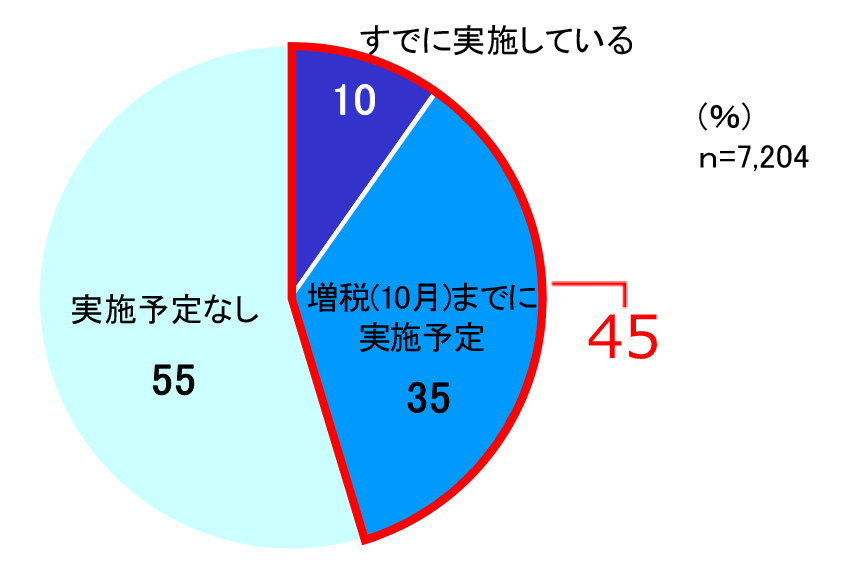

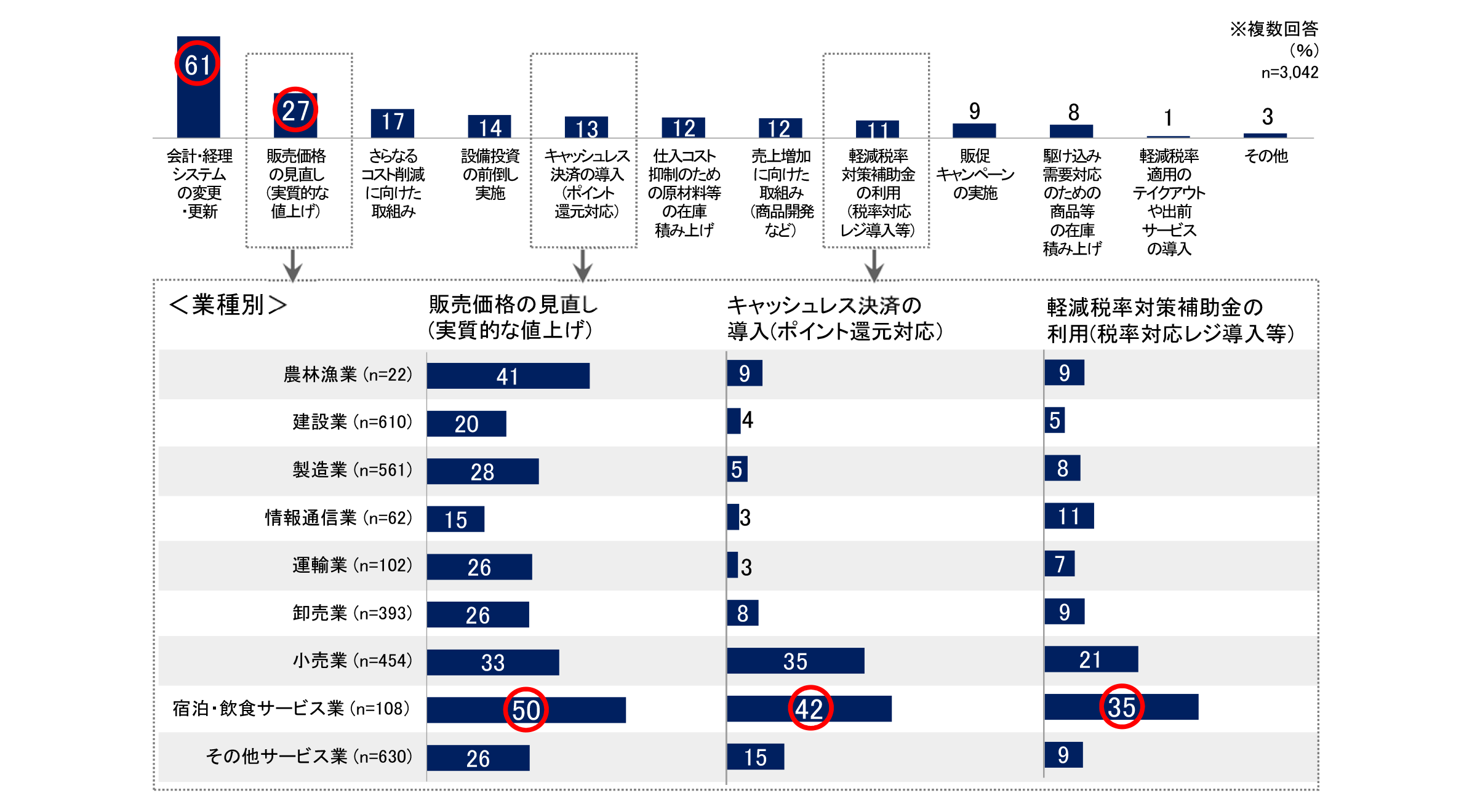

- 「消費増税に備えた対応策」では、「実施済み・実施予定」が45%となりました。具体的な対応策では、「会計・経理システムの変更・更新」が61%と最も多く、次いで「販売価格の見直し」が27%となりました。「キャッシュレス決済の導入」は13%、「軽減税率対策補助金の利用」は11%となりました。

- 中小企業の56%が業績へのマイナスの影響を懸念する一方で、対応策を実施する企業は45%にとどまっていることがわかりました。

景況感

(1)現在の業況と将来の見通しの推移

個別テーマ:消費増税による影響

Q1. 本年10月に予定されている消費増税(8→10%)は、業績に影響しますか。

※2019年6月時点の予測

- 「消費増税による業績への影響の予測」では、「マイナスの影響が懸念される(大きなマイナス・ややマイナスの影響が懸念される)」が56%となりました。

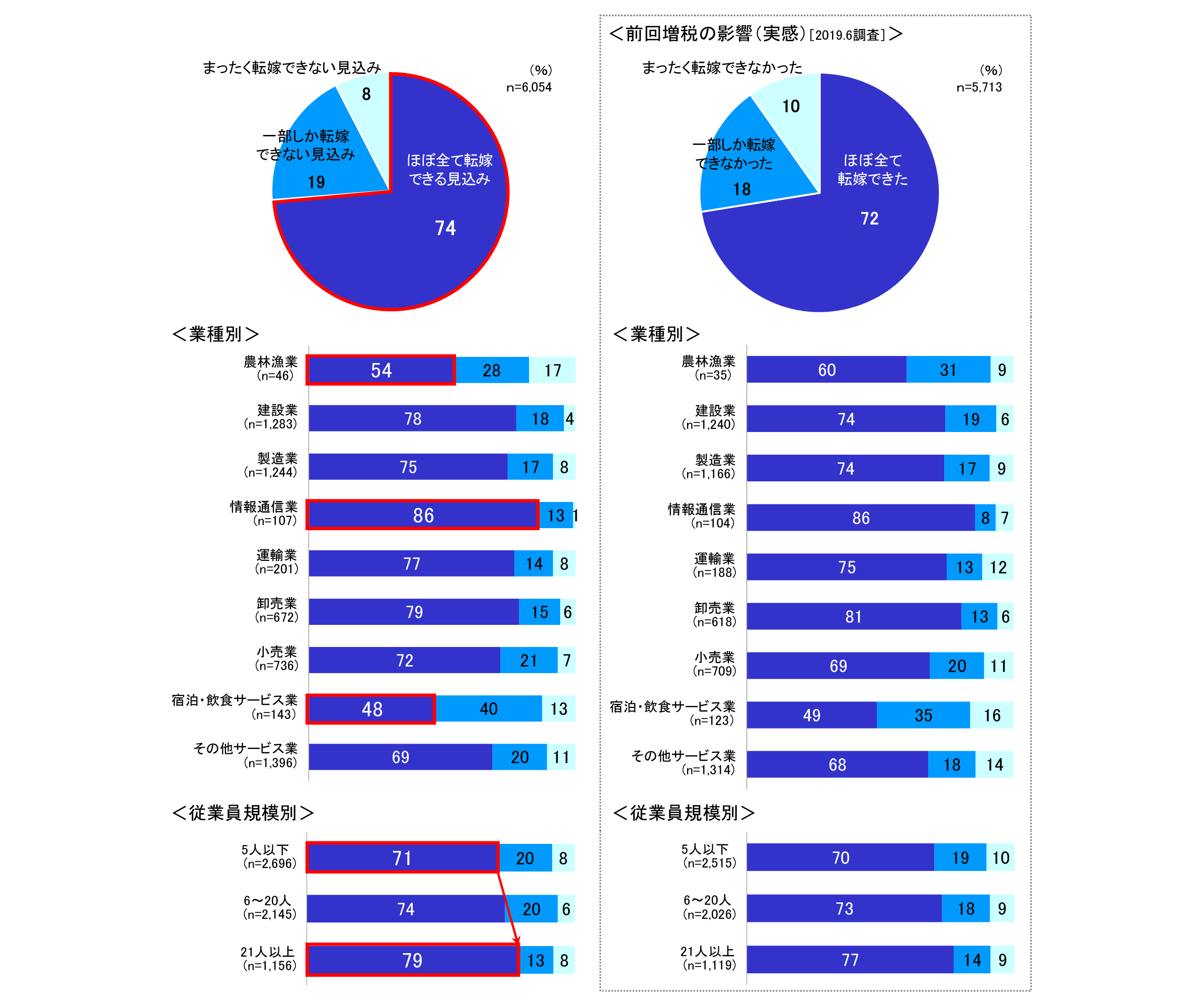

- 「前回増税の影響(実感)」では、「マイナスの影響があった(大きなマイナス・ややマイナスの影響があった)」が37%となりました。実感と予測で単純比較はできないものの、「前回増税の影響」に比べ「今回増税への懸念」が上回る結果となりました。

- 業種別にみると、「マイナスの影響が懸念される」と回答した企業は、「宿泊・飲食サービス業」が75%と最も多く、次いで「農林漁業」「小売業」がそれぞれ66%となりました。

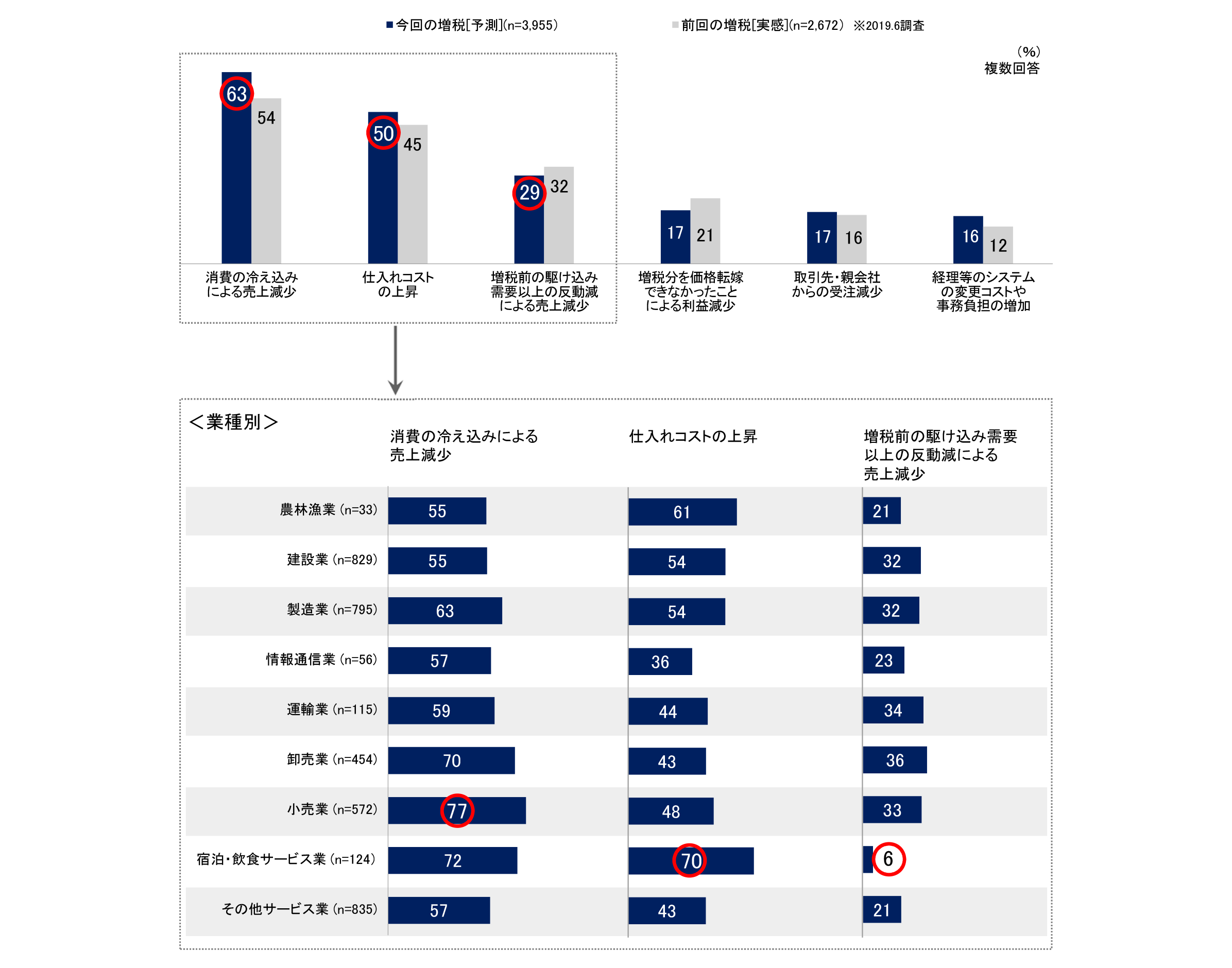

Q2. 消費増税により想定される影響の具体的内容は何ですか。

※Q1で「マイナスの影響が懸念される(大きなマイナス・ややマイナスの影響が懸念される)」と回答された方

- 「消費増税により想定される影響の具体的内容」では、「消費の冷え込みによる売上減少」が63%と最も多く、次いで「仕入れコストの上昇」が50%、「増税前の駆け込み需要以上の反動減による売上減少」が29%となりました。

- 業種別にみると、「消費の冷え込みによる売上減少」では、「小売業」が77%、「仕入れコストの上昇」では、「宿泊・飲食サービス業」が70%と最も多くなりました。また、「増税前の駆け込み需要以上の反動減による売上減少」では、「宿泊・飲食サービス業」が6%と他業種に比べ少なくなりました。

Q3. 消費増税にともない増税分を販売価格に転嫁しますか。

- 「消費増税分の販売価格への転嫁の見込み」では、「ほぼ全て転嫁できる見込み」が74%となりました。

- 業種別にみると、「ほぼ全て転嫁できる見込み」は、「情報通信業」が86%と最も高くなった一方で、「宿泊・飲食サービス業」が48%、「農林漁業」が54%と低くなりました。業種により、価格転嫁の見込みに大きな差があることがうかがえます。

- 従業員規模別では、規模が大きいほど「ほぼ全て転嫁できる見込み」が多くなりました。

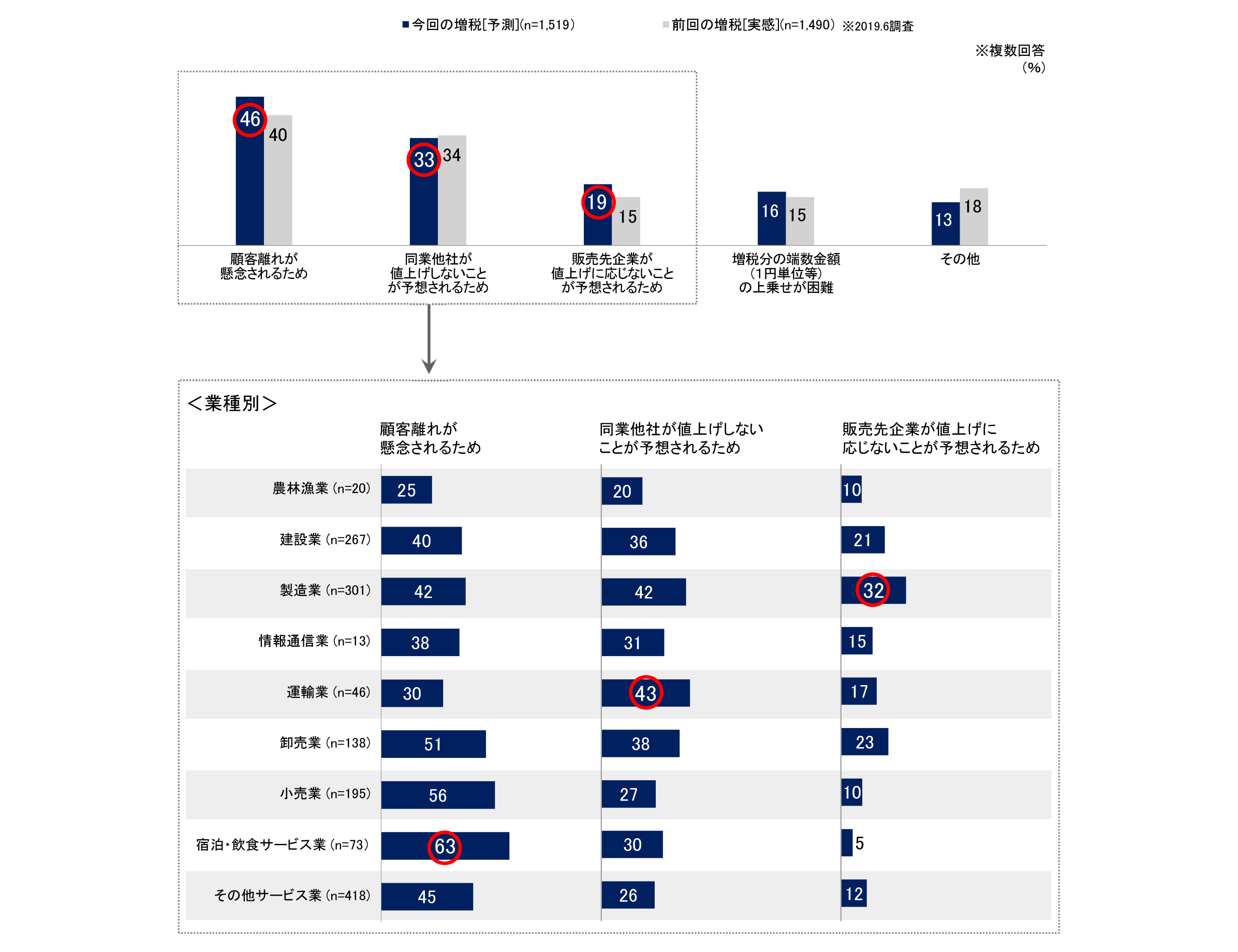

Q4. 消費増税分を販売価格に転嫁できない理由は何ですか。

※Q3で「一部しか転嫁できない見込み」「まったく転嫁できない見込み」と回答された方

- 「消費増税分を販売価格に転嫁できない理由」では、「顧客離れが懸念されるため」が46%と最も多く、次いで「同業他社が値上げしないことが予想されるため」が33%、「販売先企業が値上げに応じないことが予想されるため」が19%となりました。

- 業種別にみると、「顧客離れが懸念されるため」では、「宿泊・飲食サービス業」が63%、「同業他社が値上げしないことが予想されるため」では、「運輸業」が43%、「販売先企業が値上げに応じないことが予想されるため」では、「製造業」が32%と最も多くなりました。

Q5. 本年10月の消費増税(8→10%)に備えて、対応策を実施していますか。

- 「消費増税に備えた対応策」では、「実施する(すでに実施・増税までに実施予定)」が45%となりました。

[参考]軽減税率制度の概要

消費税率10%への引上げに合わせて、軽減税率制度が実施され、消費税等の税率が、軽減税率(8%)と標準税率(10%)の複数税率となります。対象品目を扱わない事業者を含め、すべての課税事業者に影響があるため、まずは、消費税の軽減税率制度の対象品目の確認が必要です。

<軽減税率対象品目>

- 飲食料品(お酒や外食サービスを除く)

- 週2回以上発行される新聞(定期購読されるものに限る)

対応策の内容

※「すでに実施」「増税までに実施予定」と回答された方

- 「消費増税の対応策の具体的内容」では、「会計・経理システムの変更・更新」が61%と最も多くなりました(業種別で顕著な差はなし)。次いで「販売価格の見直し(実質的な値上げ)」が27%となりました。

- 「販売価格の見直し」「キャッシュレス決済の導入」「軽減税率対策補助金の利用」を業種別にみると、「宿泊・飲食サービス業」が最も多くなりました。

その他の具体的な内容(自由記入)

- 消費増税前に前倒しで展示会を実施(東北/卸・小売業)

- 増税分の納税資金として現金を確保(南関東/製造業)

- 事前に顧客に通知し、増税分の値上げについて理解を求める(東海/サービス業)

-

business

business -

activity

activity -

collab

collab -

collab

collab -

activityNEW

activityNEW -

business

business -

collab

collab -

management

management