通史編1902-1945創業・躍進の時代

1600

1900

1930

1950

1970

2000

2020

1929-1945

加島銀行の破綻から終戦まで

昭和金融恐慌により、加島屋広岡家の中核企業である加島銀行が破綻。さらに1930年に起きた世界大恐慌の追い打ちによって、大同生命の経営は停滞期を迎えます。

そうした中、日本政府の積極財政により、1932年の軍需インフレと輸出増大で景気が急激に回復すると、生命保険業界にも好環境がもたらされました。大同生命の保有契約高は1933年度に3億171万円、1936年度には4億1,660万円を記録するなど、再び右肩上がりに成長。この好調を支えたのは、業界トップレベルの高配当を約束した「特別養老保険」でした。さらに勢いを加速させるべく、支店や外地(朝鮮半島・台湾・中国東北部)などの営業組織強化や広告宣伝活動にも注力。当時は大同生命のみならず、生命保険業界全体が大きな変動期を迎えており、業界での競争が過熱していきましたが、この状況を戦争が一変させます。1937年に日中戦争が始まると、各社は統制経済のもとで事業を運営することとなり、高配当型ビジネスの時代は終幕。さらに戦局が太平洋戦争へと拡大すると、応召や徴用で駆り出される従業員が増え、深刻な人手不足に陥りました。大同生命では事務の簡素化を通じて本社組織を見直し、女性従業員の活躍機会を増やすなどの対策をとりましたが、人手不足が解消されない状況が続きました。結果として、空襲による社屋の被害などはほとんどありませんでしたが、敗戦を迎え、荒廃した日本で業務再開に向けて苦難の道を歩み始めることになります。

昭和金融恐慌の影響

昭和金融恐慌では、破綻・休業する銀行が続出し、生命保険会社も2社が倒産。生命保険業界の業績は伸び悩みました。しかし同時期に銀行預金が低迷したこともあり、生命保険業界全体の保有契約高や資産は増加。大同生命の保有契約高が減少することもありませんでした。その大きな要因として、社是にある「堅実経営」に努めてきたことが挙げられます。特筆すべきは独自の資産運用を行っていたことです。総資産に占める所有不動産の割合は、業界平均が4%強であるのに対して、大同生命は12%という高い水準であり、一方で現預金は、業界平均が15%強であるのに対して、大同生命は8%という水準でした。1910年代当時、他社ではあまり見られなかった不動産担保貸付が金融恐慌によるダメージを最小限に食い止めたと考えられています。また加島銀行の破綻によって加島屋広岡家の人的資源が大同生命に集約されたことで、より迅速かつ効率的な経営が可能となりました。

生き残りをかけて

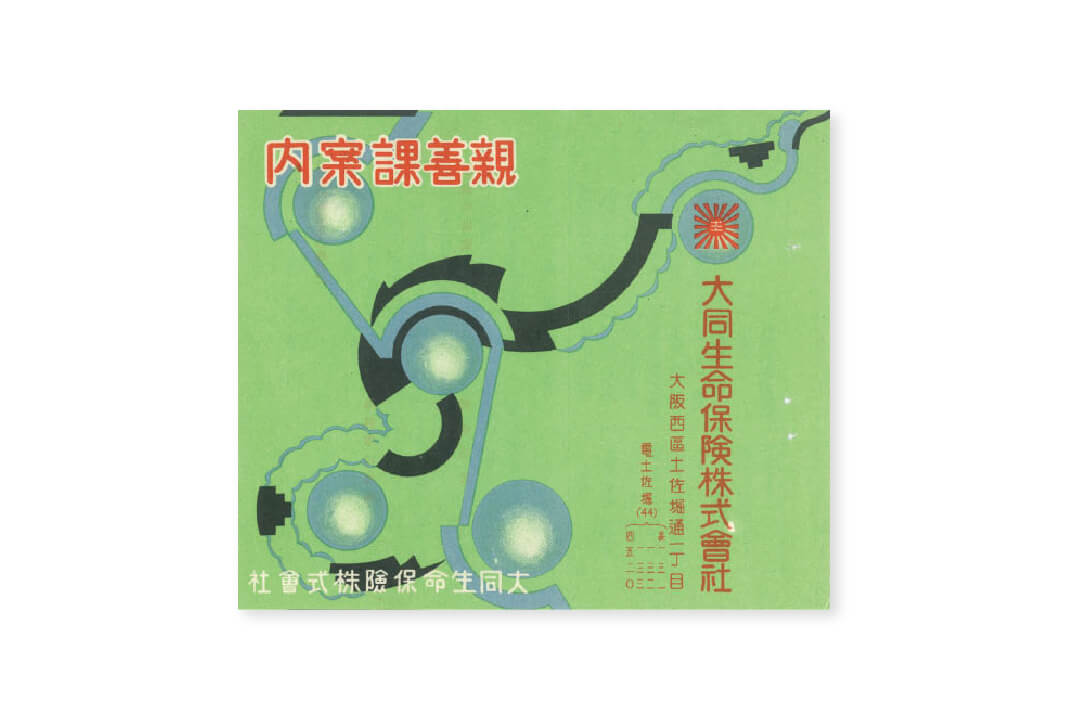

業界内の競争が激化する中で、新たなビジネスの展開が求められた大同生命は、1930年に広告宣伝を担当する「親善課」を新設しました。ここでは単に広告宣伝に留まらず、契約者や代理店から直接生命保険の相談を受けたり、縁談や修学旅行のあっせんを行ったりと、多種多様な展開を行ったことが大きく評価されました。また同年、嘱託医の協力により「大同生命保健会無料診察所」を設置。保険加入者に医療サービスの面でも便宜を図り、これも多くの利用者がありました。

支社体制の強化

1930年代半ば、大同生命は成長を加速させるため、組織体制の強化に乗り出します。1935年度に札幌・神戸・新潟・高松・岡山・鹿児島の6支部を支店に昇格させると、外地の募集を強化するため、1936年には台北出張所を支部に昇格。同年度中に営業組織は16支店・2支部の体制となり、代理店は2,231店にまで拡大しました。こうした組織強化策の効果もあり、1936年度は新契約高9,278万円、純増高6,077万円という創業以来の記録を樹立。総資産も4割以上増える好調さを示しました。

国策への協力要請

戦時下の生命保険会社は、統制経済のもとで事業運営せざるを得なくなりました。高配当を実施している生命保険会社に対して政府による引き下げ勧告が行われると、各社は一律に配当率を1割引き下げ。これにより、ほぼ10年にわたり生命保険の基本路線とされてきた高配当ビジネスは終了します。また戦費調達のために国債が大量発行されると、政府から生命保険業界に引き受けの申し入れがあり、これに対しても業界全体で協調して受け入れました。当初は、各社とも増加した資産のうち4分の1を国債に充てていましたが、その後要請がさらに強くなり、1939年度から1941年度までは5分の2を業界各社で引き受けることになりました。

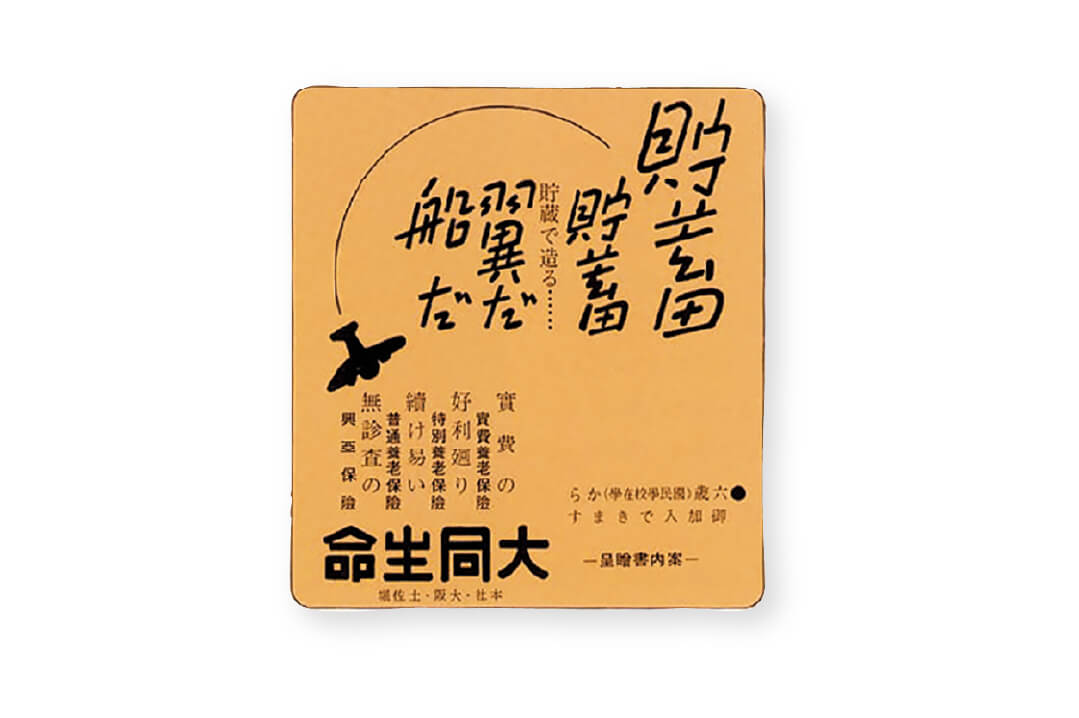

貯蓄奨励の時代の中で

1930年代末、戦時財政の確保のため「国民貯蓄奨励運動」が推進されると、保険加入者が増加しました。これに合わせて大同生命は、養老保険の新商品をはじめ、応召・徴用による診査医不足に対応する「無診査保険」なども発売しました。また戦乱による死亡や障がい状態を保障する「戦争死亡傷害保険」といった、この時期特有の保険商品も生まれています。これら新商品を中心に契約が増加し、大同生命の業績は向上。1941年度に8億5,076万円だった保有契約高は、1944年度には13億9,362万円となり、新契約高も3億6,929万円に上りました。

第二次世界大戦末期の状況

1941年、太平洋戦争へと戦局が拡大すると、応召や徴用で駆り出される従業員が増え、深刻な人手不足に陥りました。これに対処するため、1943年に事務の簡素化を目的として本社組織を改編。24あった部署を9に減らしました。また女性従業員の活躍機会を増やすとともに、診査報状・告知書の統一、保険商品の簡素化などにも取り組みましたが、臨時要員の経験不足などもあり、業務効率の低下は避けられませんでした。そうした中で、政府はさらに軍需産業の生産力増強のための人員拠出を民間企業に要請。職域や団体ごとに「勤労報国隊」が結成され、大同生命でも「大阪府生命保険勤労報国隊」に一部従業員を派遣しました。1945年になると日本本土への空襲が激化し、業務もままならぬ中で重要書類の移転・分散を開始。結局、大阪本社や東京支店の被害は比較的軽微に留まりました。