通史編1625-1929大同生命の源流

1600

1900

1930

1950

1970

2000

2020

1888-1929

加島銀行の成長と終焉

近代企業への変革を志した加島屋は、1888年に「加島銀行」を創設。続いて1902年に「大同生命」を創業し、この2つの金融事業を軸として成長を続けていきます。中でも経営の要となった加島銀行は、関西有数の銀行に成長していきましたが、思わぬ外部環境の変化により、設立から40年後の1928年に廃業の憂き目に遭います。

そのきっかけは、1927年に巻き起こった「昭和金融恐慌」です。金融機関への信用不安などから、預金者が預貯金・掛け金等を取り戻そうとし、全国的に取付け騒ぎが発生すると、多くの銀行が廃業に追い込まれ、預金カットを行うなど、社会全体が大きな影響を受けました。加島銀行も多額の預金流出により、深刻なダメージを負ってしまいます。何とか第一波を乗り切った加島銀行でしたが、「今度同じような取付け騒ぎが起きたら大変だ」という不安定な消費者心理から巻き起こった第二波では、その矛先の一部が加島銀行に向かい、多額の預金流出につながったと見られています。結局、大規模な取付け騒ぎから立ち直ることができず、加島銀行は破綻に追い込まれる結果に。その中で最後まで、顧客を守るため「預金カットは行わない」、「株主に対して損失を補填する」という方針で対応しました。廃業の決議のための株主総会に向けて、少数株主の自宅にまで出向いて説明を行うなど、経営母体である加島屋広岡家に対する信用を維持するために尽力したのです。こうして、創業家が主たる事業を失うという波乱を経験しながらも大同生命は存続。さらなる歩みを進めていきます。

加島銀行の隆盛

1888年の創業以降、大阪本店をはじめ、京都、兵庫、岡山、広島、東京など、全国に20の拠点を展開し、関西有数の都市銀行となった加島銀行。1921年に加島貯蓄銀行を合併し、1924年には岡山県の星島銀行を買収するなど、事業規模の拡大を続けました。預金規模も、創業から7年経過時(1895年)は67万円でしたが、30年後(1925年)には1億7,694万円へと急成長。元号が昭和となった1926年時点で、大阪市に本店を置く15の銀行のうち、資本金では住友、三十四(三和銀行(現・三菱UFJ銀行)の母体)、山口(同)につぐ規模でした。加島銀行の特色として挙げられたのが、「江戸時代から金融業を営む加島屋の銀行」、そしてその歴史からくる「堅実」と「信頼」というキーワードです。「金融業のような事業において歴史が古いということは、とりもなおさずその経営が堅実である証拠に他ならない」(『銀行論叢』6巻1号、1926年)というのが当時の加島銀行のブランドであり、このような顧客の評価を強みに、順調な発展を続けていきました。

日本中の金融機関を襲った昭和金融恐慌

順調な経営だった加島銀行に危機が訪れたのが、1927年の昭和金融恐慌でした。1923年の関東大震災の影響で多くの企業の工場や営業店舗が破壊され、事業の継続や資金決済が困難となったことを受け、政府は「震災手形」の発行による救済措置を実施。この手形、不良債権の処理をめぐり、当時の大蔵大臣の失言から大規模な預金取付けが発生しました。さらにその騒ぎが沈静化する間もなく、当時の巨大な特殊銀行の台湾銀行が、日本有数の総合商社だった鈴木商店への新規貸出停止を決定。この報道が明るみに出ると、同社と関係が深いとみられる銀行に対する預金取付けが急拡大。全国で多くの銀行が休業・破綻に追い込まれる事態となりました。

加島銀行の破綻

昭和金融恐慌における大規模な取付け騒ぎにおいて、関西で最も預金引き出しが多かった銀行が加島銀行でした。バランスシートが急激に悪化した加島銀行は、日本銀行の特別融資(日銀特融)を受け、債権債務を整理するために1929年には鴻池銀行(三和銀行(現・三菱UFJ銀行)の母体)、山口銀行(同)、野村銀行(大和銀行(現・りそな銀行)の母体)に分割買収され、銀行業務を終えることになりました。

破綻の原因

経営上は、決して大手銀行に劣るものではなかった加島銀行に、なぜ預金引き出しが殺到したか。これについて、はっきりした原因は特定されていません。ただ、複数の史料の検証により、1920年代初頭にいくつかの事業に関連して風評の悪化があったこと、また昭和金融恐慌の第二波で特に被害が大きかった関西地域に支店が集中していたため、相対的に多くの預金を流出させたことなどが近年指摘されています。さらに、銀行設立当初から支店を設け有力な営業拠点としていた神戸と岡山において、地元の取付け騒ぎに伴い預金が全額引き出される事態に遭ったことも、経営破綻を加速させてしまった要因だと考えられています。

廃業時の加島銀行の対応

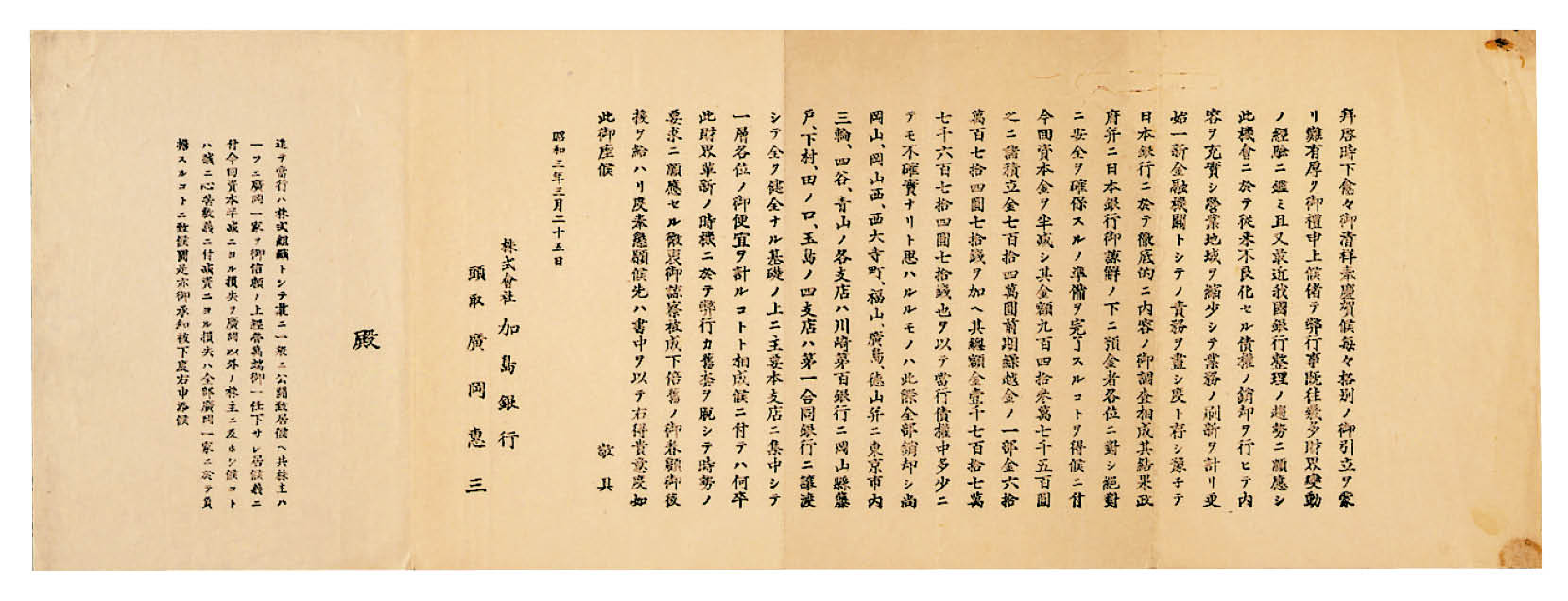

加島銀行の早急な破綻処理には、加島屋広岡家の意向もありました。銀行と生命保険という金融業において「信用」がもっとも重要であると考えていた加島屋広岡家にとって、他の金融業に悪影響を及ぼさないためにも、円滑かつ迅速な破綻処理により社会の信用をいち早く回復させることが必要だったのです。そのため、加島銀行の破綻処理では預金者・株主といったステークホルダーに対し、法律で求められる以上の手厚い保護を行いました。まず加島屋広岡家が銀行業の廃業を決定する際の株主総会において、加島銀行は「預金の切り捨ては行わない」ことを明言し、債権者である預金者を重視する姿勢を強調。また日銀特融の返済に充てるため、広岡家の財産や美術品も売却しました。同時に、加島銀行の一般株主が被る損失を補填するため、減資の際には広岡家一族の持株会社である広岡合名会社が所有する加島銀行の株式を無償提供し、銀行の事業活動停止後は加島銀行の株式を買い取ることで、株主たちの被害を抑えようとしました。

大同生命の存続

加島銀行の破綻処理において特に強調されたのが、「大同生命は独立経営のため、加島銀行破綻の影響はない」ということでした。当時の加島銀行頭取・広岡恵三(大同生命・第二代社長)は、「加島銀行の破綻が大同生命に影響を及ぼすことは一切ない」旨を再三にわたって社内外の関係者に強く訴えています。大同生命の株式を所有しているのは広岡合名会社や広岡家個人であり、加島銀行とは資本関係がないこと、そのために加島銀行の整理と大同生命の経営とは無関係であることを強調。当時、恐慌の影響をそれほど受けていなかった大同生命を存続させるために全力を注いだのでした。その後、加島銀行の人材は大同生命へと移り、生命保険の経営に専念することに。加島屋広岡家は、存続させた大同生命に「金融業・加島屋」の総力を結集させたのです。そして戦後の1947年、大同生命は株主を持たない相互会社へと組織を変更。1953年に第四代社長・広岡松三郎の退任をもって、名実ともに加島屋広岡家は大同生命の経営から離れました。

加島屋が創業したと伝わる1625年から約400年。大同生命の大阪本社ビル(大阪市西区)は、加島屋本宅および加島銀行本店があった場所にあります。加島屋・加島銀行と続いた系譜は、今もなお大同生命に受け継がれているのです。