リスク管理の取組み

当社は、お客さまや社会に広く信認される生命保険会社を目指しています。そのためには、経営を取り巻くさまざまなリスクを的確に把握し、適切にコントロールすることによって、経営の健全性を高め、企業価値の向上と長期にわたるお客さまへの保障責任を確実に果たす態勢づくりが必要不可欠だと考えています。このような観点から、当社では、リスク管理を経営の重要課題の一つとして位置付け、リスク管理に関する組織・ルールの整備、リスク管理手法の高度化に取り組んでいます。

こうした取組みの一つとして、資産・負債をともに時価評価し、EC(エコノミック・キャピタル=内部モデルを用いて計測した統合的なリスク量)をサープラス(経済価値ベースの純資産)の一定の範囲内にコントロールする「経済価値ベースのリスク管理」を導入しています。これにより、市場価格の変動等の環境変化があった場合でも、健全性を確保できるリスク管理態勢を構築しています。

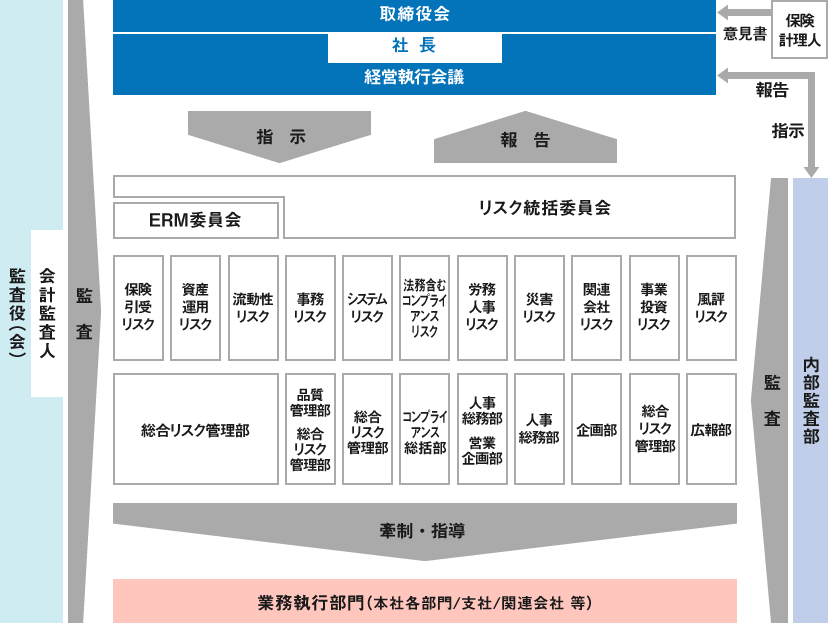

リスク管理態勢

当社では、「リスク管理基本方針」を制定し、各種リスクを統括して管理するための態勢を構築しています。具体的には、経営上のリスクを11のリスクカテゴリー(保険引受リスク・資産運用リスク・流動性リスク・事務リスク・システムリスク・法務リスクを含むコンプライアンスリスク・労務人事リスク・災害リスク・関連会社リスク・事業投資リスク・風評リスク)に分類し、リスク種類ごとに配置されたリスク管理部門がリスク状況の把握・分析・評価および業務執行部門への牽制・指導を行っています。また、「リスク統括委員会(事務局:総合リスク管理部)」を設置し、全社のリスクを統括管理しています。

リスク管理体制図

リスク管理方法の概要

保険引受リスク

保険引受リスクとは、経済情勢や保険事故の発生率等が、保険料設定時の予測に反して変動することにより損失を被るリスクをいいます。保険料の検討段階では、経済情勢の変化や保険事故発生率等の推移を考慮した適切な保険料が設定されていることを検証するとともに、ご加入者の公平性・モラルリスク防止の観点から、保険商品の特性に応じた適切な引受基準を設定しています。販売開始後は、保険事故の発生率等の実績の分析を行い、必要に応じて保険商品の販売方針、引受基準および保険料率の変更等の措置を講じています。

また、リスクの分散、収益の安定化等を目的として、以下の方針に基づき再保険を活用しています。

再保険について

| 項目 | 内容 |

|---|---|

| 再保険に付す際の方針 | 新たな給付を行う新商品の販売や引受範囲の拡大にあたって、リスクの分散、収益の安定化等が必要な場合に、再保険を活用することとしています。 |

| 再保険を引き受ける際の方針 | 対象となるリスクを十分分析したうえで保険収支への影響等を考慮して再保険を引受けることとしています。 |

| 再保険カバーの入手方法 | 主要格付機関から一定レベル以上の格付が付与され、十分な保険財務力を有する保険会社に再保険を付しています。 |

資産運用リスク

当社では、資産運用リスクを、市場リスク・信用リスク・不動産投資リスクの3つに大別しています。

a. 市場リスク

市場リスクとは、金利・有価証券等の価格・為替等のさまざまなリスクファクターの変動により、保有する資産・負債(オフバランス資産を含む)の価値が変動し損失を被るリスクをいいます。市場リスクに関しては、金利、株価、為替等の運用環境の変化に対する保有資産の感応度を把握するとともに、VaR(バリュー・アット・リスク=確率的に予想される最大損失額(信頼水準は1年99.5%))によりポートフォリオ全体としてリスクを把握し、資金配分の見直しやリスクヘッジ等によりリスクを適切にコントロールしています。

また、市場の大幅な下落が生じても会社の健全性が損なわれないよう、資産クラスごとに投資限度額を設定しています。

b. 信用リスク

信用リスクとは、信用供与先の財務状況の悪化等により、資産(オフバランス資産を含む)の価値が減少・消失し損失を被るリスクをいいます。信用リスクに関しては、与信先ごとに付与した社内格付を活用してVaRを用いたリスクの計量化を行い、ポートフォリオ全体としてリスクを把握・コントロールしています。また、リスクに応じた投融資限度額・投融資金利を設定するとともに、業種や企業グループ単位での投融資限度額を設定し、特定業種・企業グループへの投融資の集中を制御しています。

c. 不動産投資リスク

不動産投資リスクとは、賃貸料等の変動を要因として不動産に係る収益が減少する、または市況の変化等を要因として不動産価格自体が減少することにより、損失を被るリスクをいいます。不動産投資は、一件あたりの投資金額が多額であり、流動性が低いことから、分散投資に配慮しています。

また、最低投資利回り、含み損のアラームポイント(警戒域)を設定し、これらに抵触する不動産は収益改善・売却を行うなどの管理を行っています。

流動性リスク

当社では、流動性リスクを、資金繰りリスク・市場流動性リスクの2つに大別しています。

a. 資金繰りリスク

資金繰りリスクとは、保険料収入の減少、解約払戻金支出の増加、巨大災害等での資金流出により、資金繰りが悪化し、資金の確保に通常よりも著しく低い価格での資産売却等を余儀なくされることにより損失を被るリスクをいいます。資金繰りリスクでは、日々の資金繰り管理を担当する資金繰り管理部門が、全社のキャッシュフローを把握し、資金計画等を策定しています。また、資金繰りの逼迫度合を平常時・懸念時・危機時・巨大災害時に区分し、逼迫度に応じて取るべき対応策を事前に定め、それぞれの状況下において迅速、適切な対応が行えるように備えています。

b. 市場流動性リスク

市場流動性リスクとは、市場の混乱等によって市場での取引ができない等により損失を被るリスクをいいます。市場流動性リスクに関しては、流動性の高い資産の確保の状況やキャッシュフローの状況を監視しています。

事務リスク

事務リスクとは、役職員等が正確な事務を怠る、あるいは事故・情報漏えい等を起こすことにより損失を被るリスクをいいます。

事務手続きを適切に遂行するために、個々の事務所管部門が規程・マニュアル等を整備し、職員への指導・教育を行っています。また、リスク管理部門は、全社の事務リスクの発生状況を一元的に管理し、発生原因を分析するとともに、再発防止に向けた対策を講じるよう個々の事務所管部門を指導しています。

システムリスク

システムリスクとは、コンピュータシステムのダウンや誤作動等、システムの不備等に伴い損失を被るリスクまたはコンピュータの不正使用により損失を被るリスクをいいます。

当社では、業務を根幹で支えお客さま情報を管理するコンピュータシステムを安定的に稼働させ、サイバー攻撃などの被害から守るため、システム管理態勢を整備し、システムリスクの未然防止に努めています。

《定量的リスク管理》

当社では、各種リスクを当社の内部モデルによってVaR(信頼水準は1年99.5%)で数値化して把握し、保有するリスクの水準が当社の経営体力(資本等)の範囲内にコントロールされていることを検証しています。

《ストレステストの実施》

当社では、グループ共通のシナリオに基づくストレステストを定期的に実施しています。ストレステストとは、VaR等に基づく定量的リスク管理を補完するものとして、株価水準や金利の同時かつ大幅な低下、金利の急激な上昇、大地震の発生等の多額の損失を引き起こしうる極端な事象の発生に対して、会社にどの程度のリスク対応力があるかを測るために用いられる手法であり、経営の健全性確保のための判断材料として活用しています。

その他の管理方針

「リスク管理基本方針」では、前述の各リスクに関する管理のほか、その他の管理方針(個人情報管理、外部委託等の管理、危機管理態勢等)を定め、同方針の下に各種規程を制定し、対応方針を明確化しています。

《個人情報管理》

顧客保護および経営の健全性の観点から、個人情報の漏えい、滅失またはき損の防止のために、取得・利用・保管・廃棄に係る体制を整備し、適切に管理しています。

《外部委託等の管理》

外部委託、外部サービスの導入等については、顧客保護および経営の健全性確保の観点に立って、事前審査および委託開始後の定期的なモニタリングにより委託先の情報管理体制や業務履行状況等を確認し、適切に管理しています。

《危機管理態勢》

当社では、各種リスク管理とともに、大規模自然災害、新型感染症等の発生やコンピュータシステムの停止など経営に重大な影響を与える緊急事態に備えて、緊急事態が発生した際にも、保険金支払業務などの重要業務を継続できる危機管理態勢の整備に努めています。